财信证券2021年一季度大类资产配置建议

投资要点

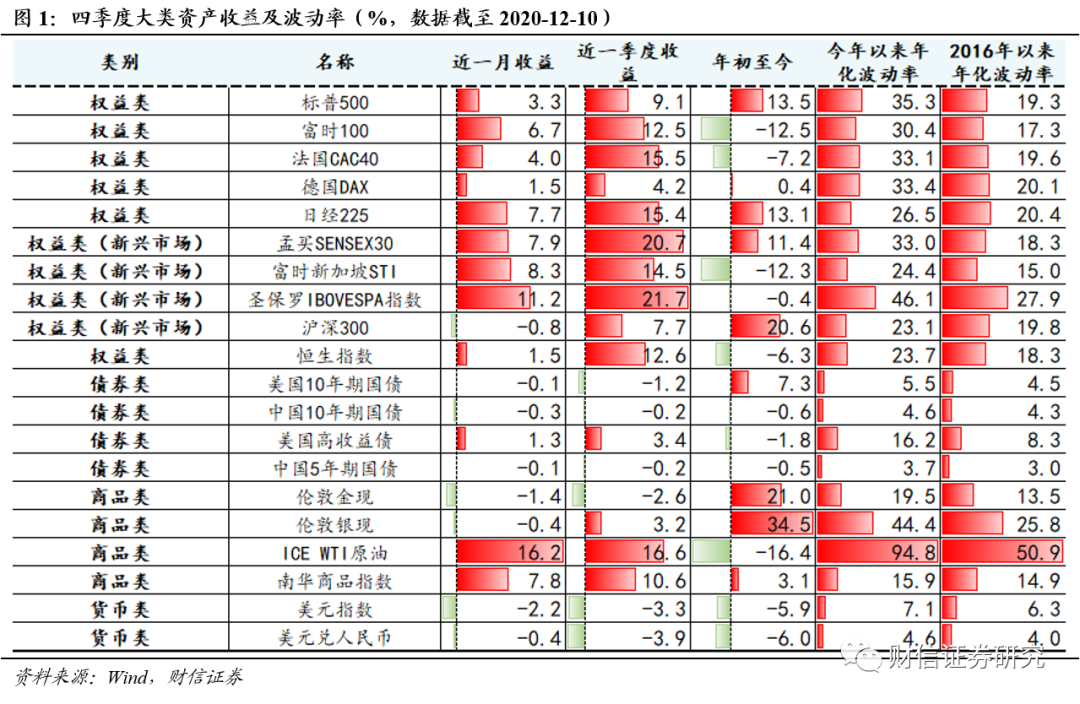

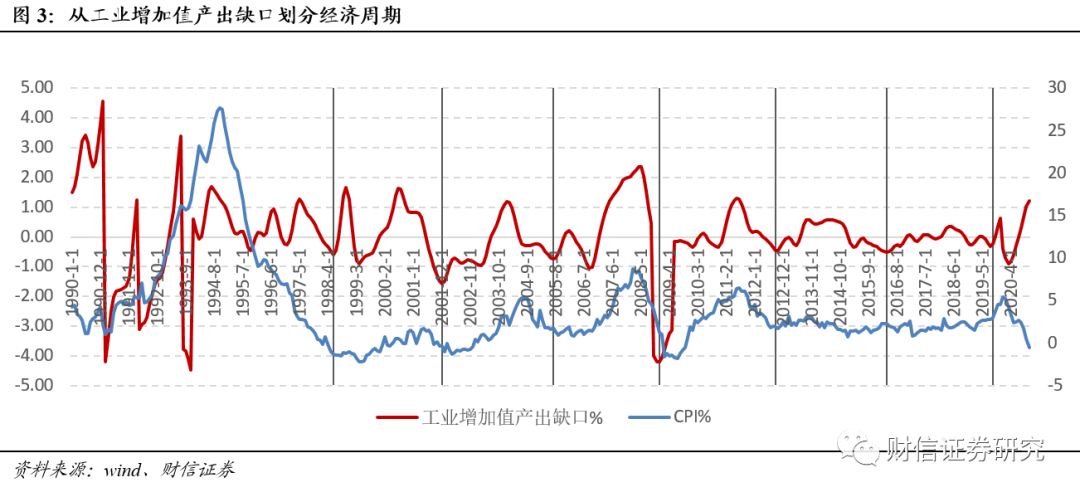

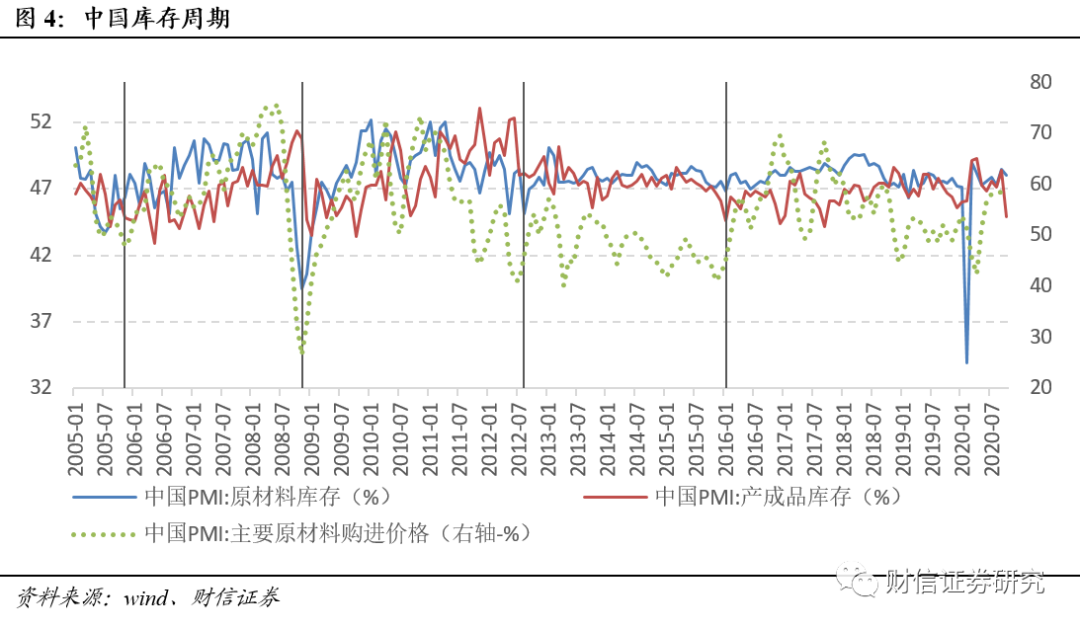

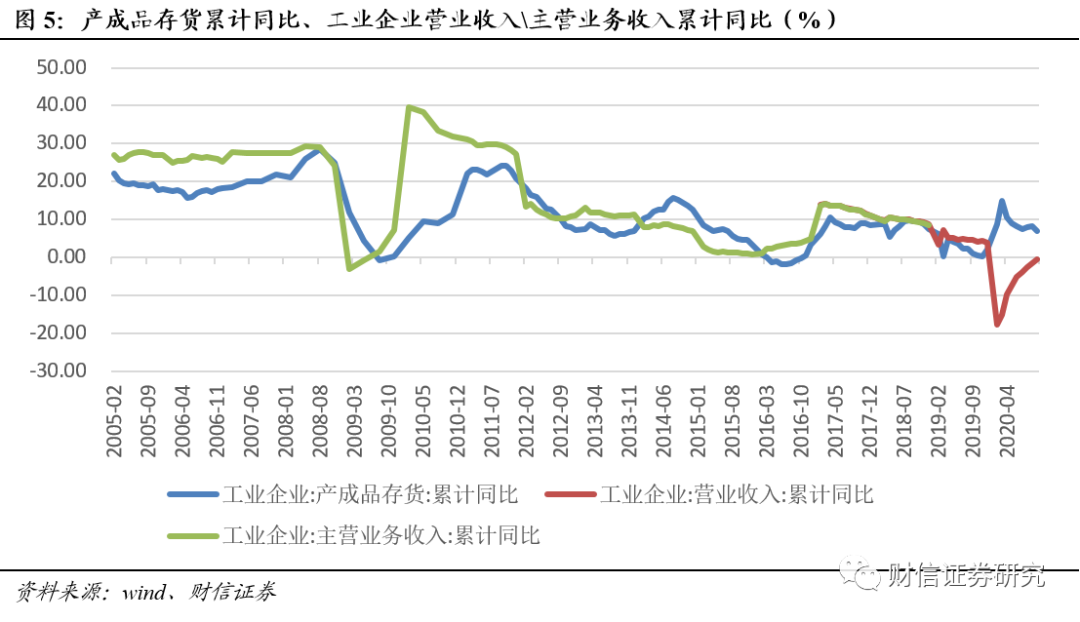

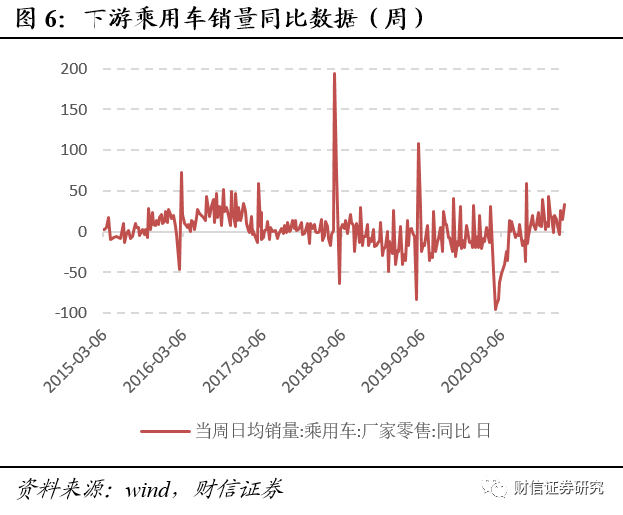

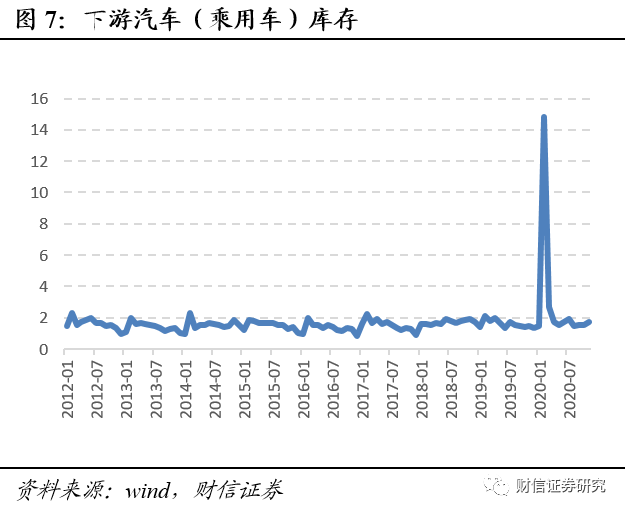

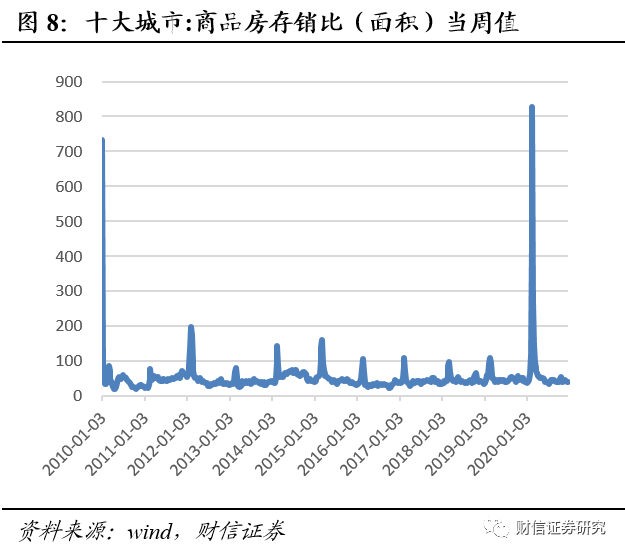

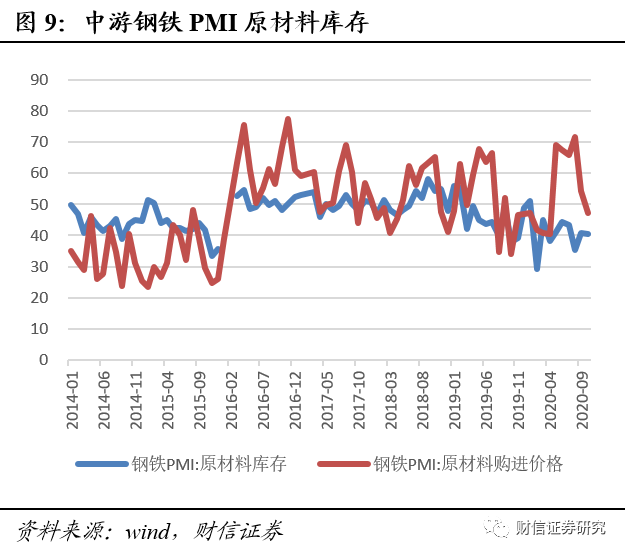

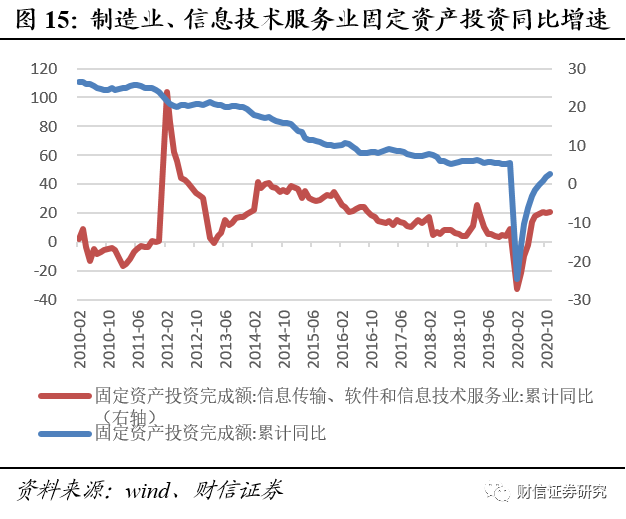

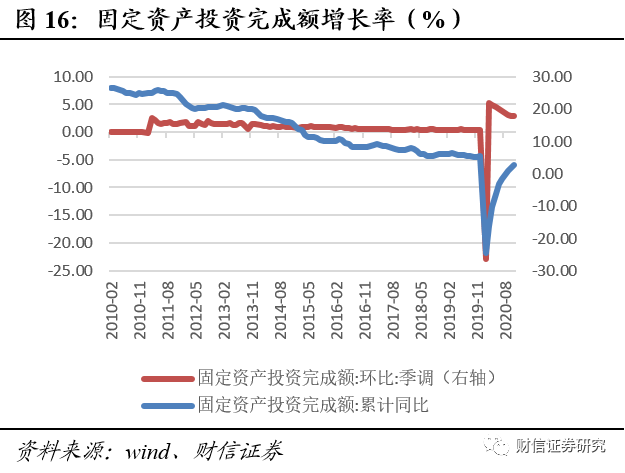

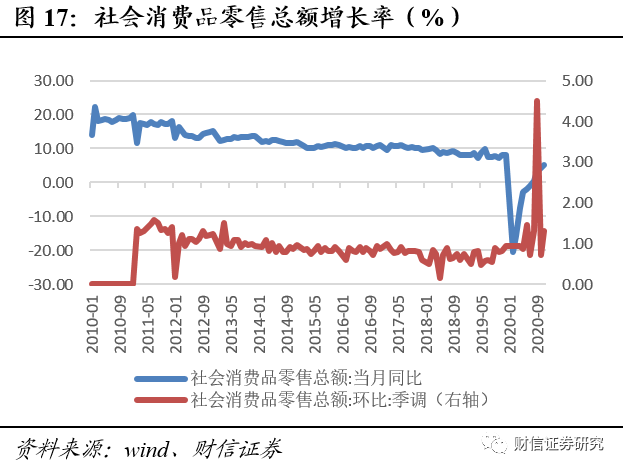

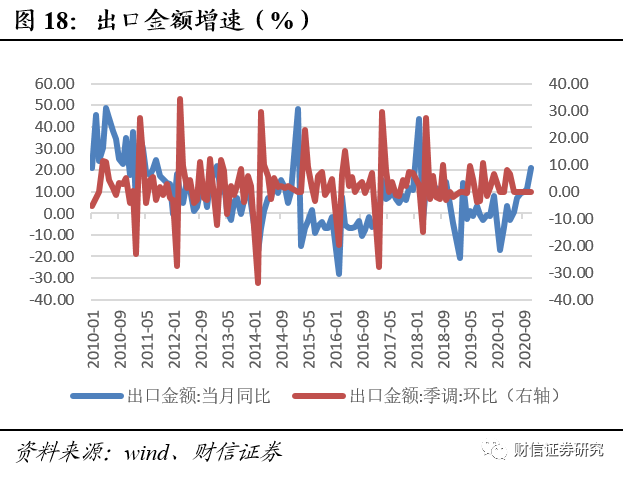

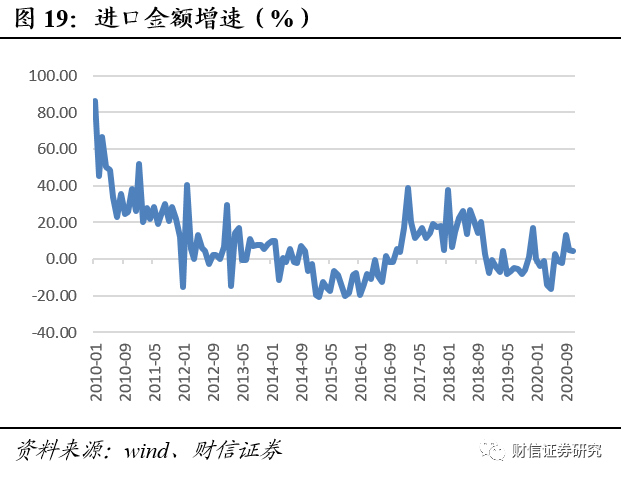

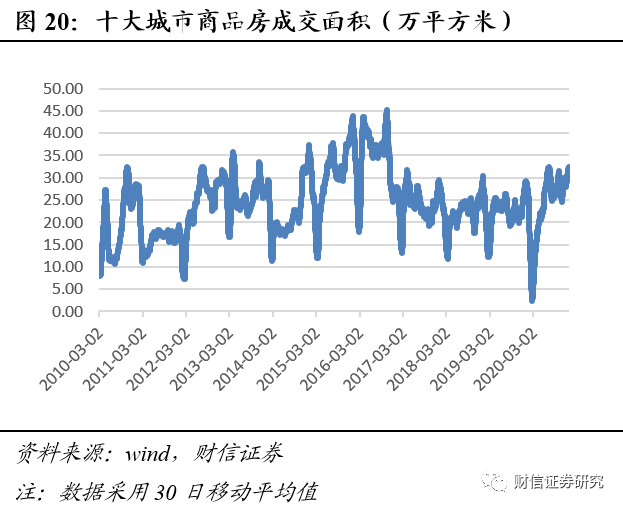

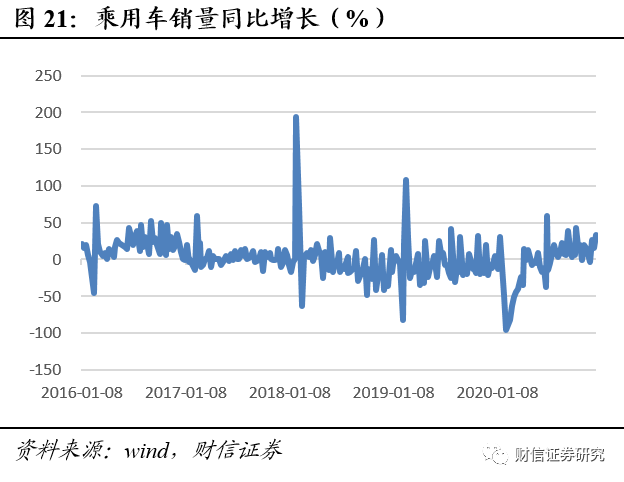

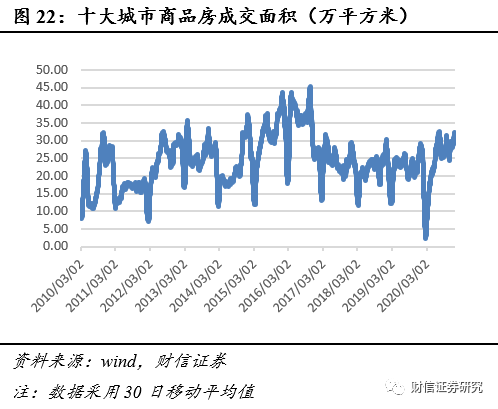

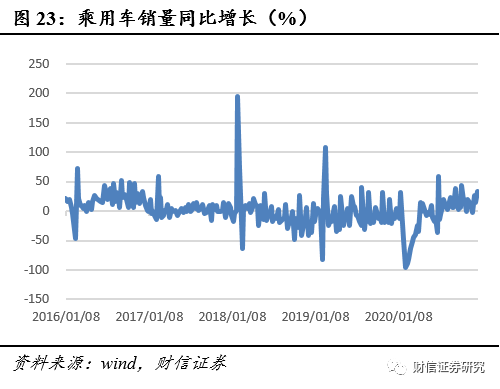

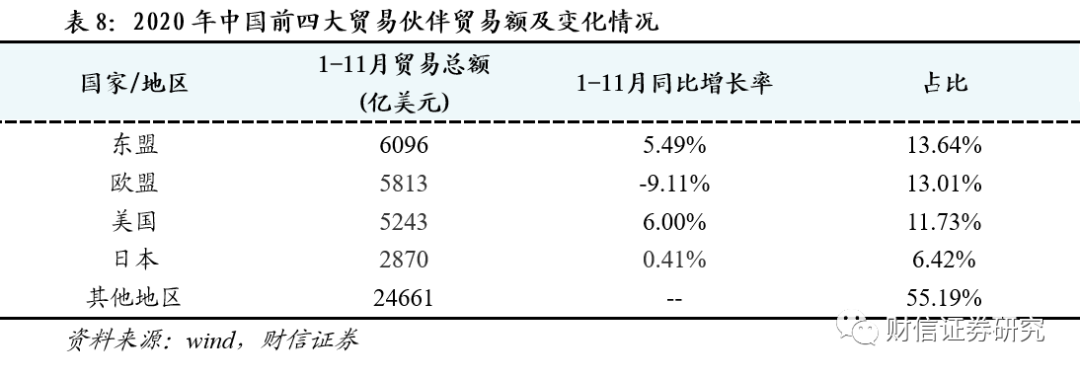

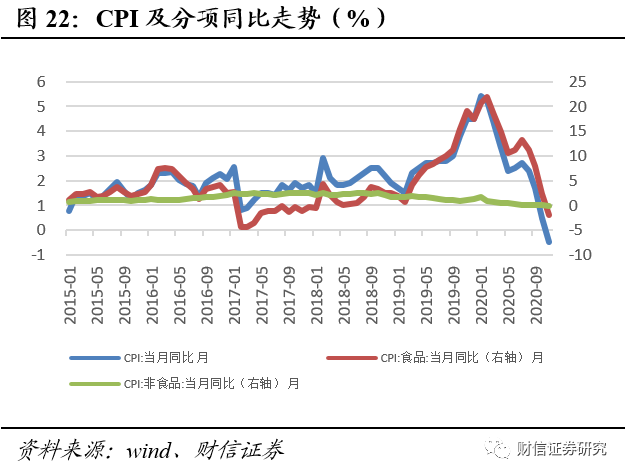

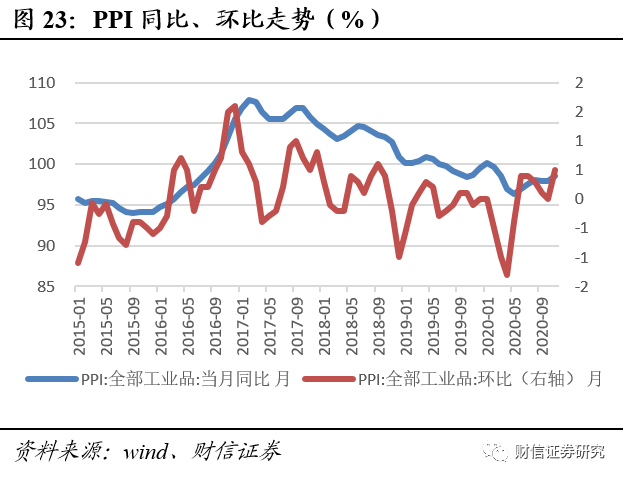

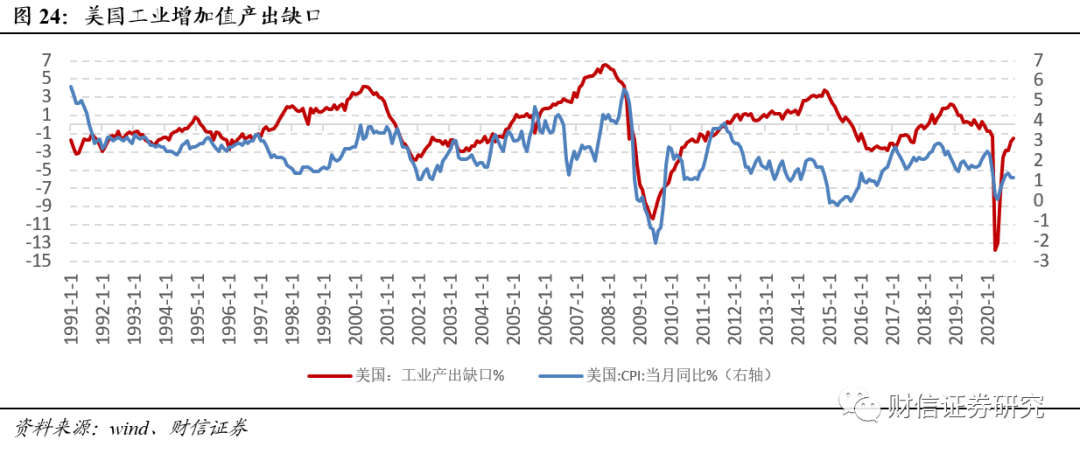

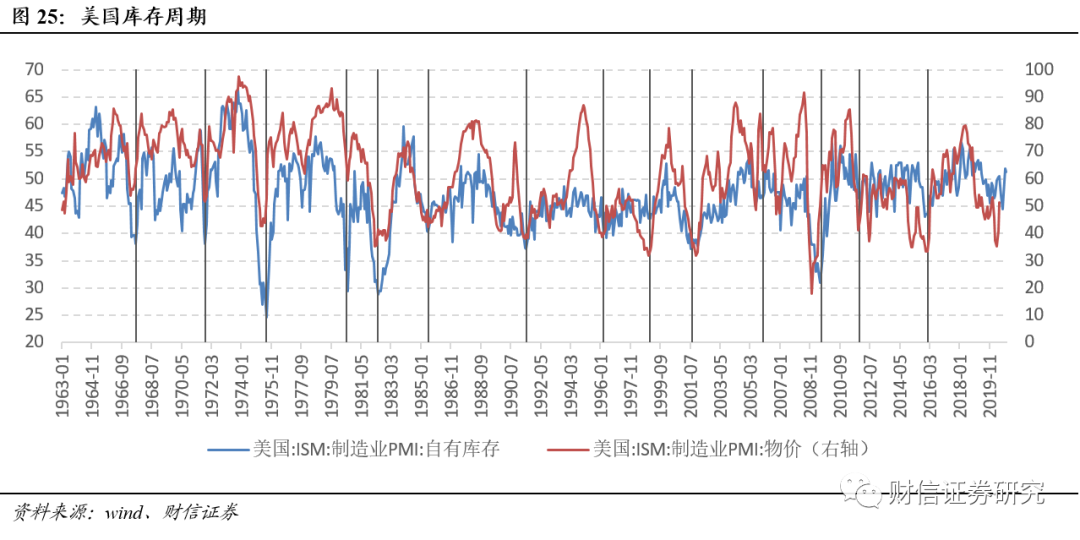

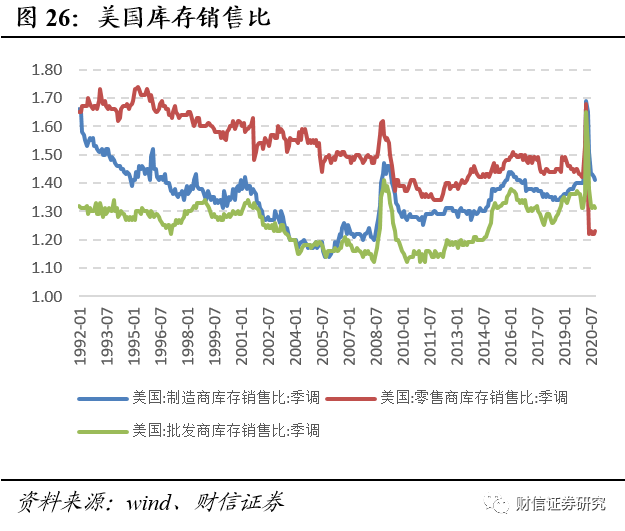

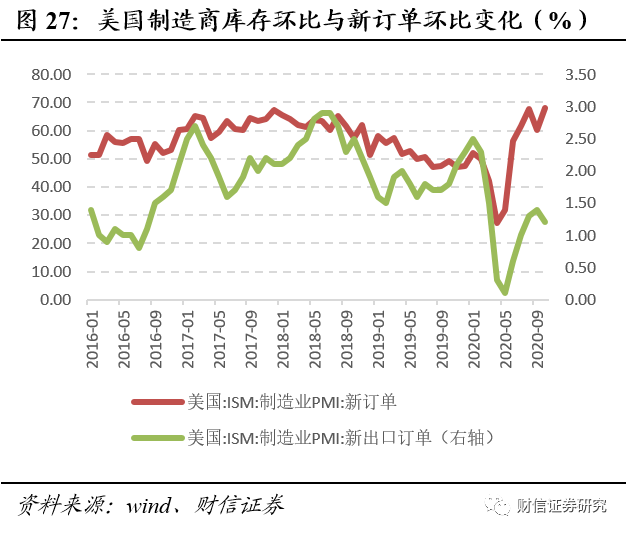

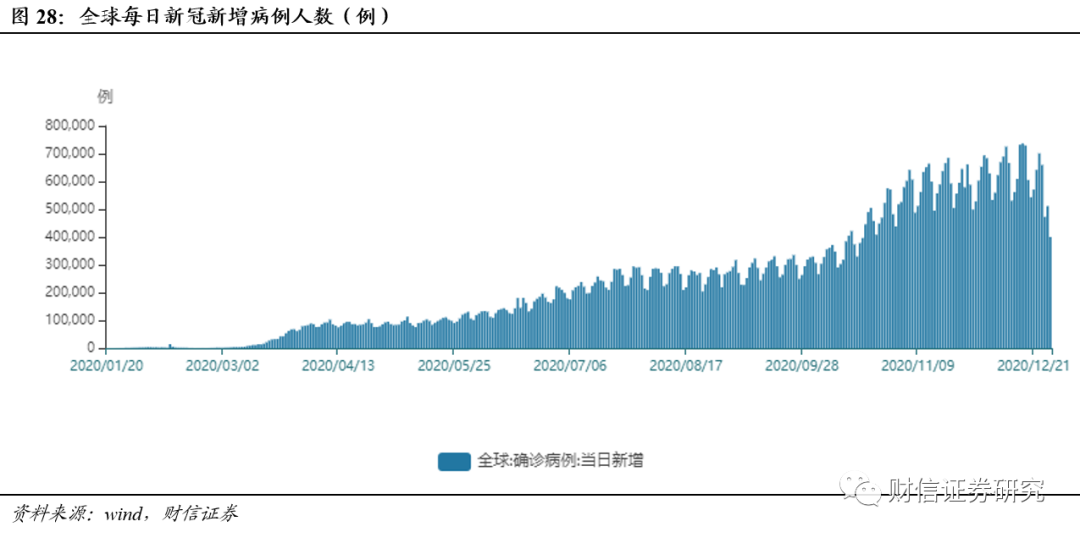

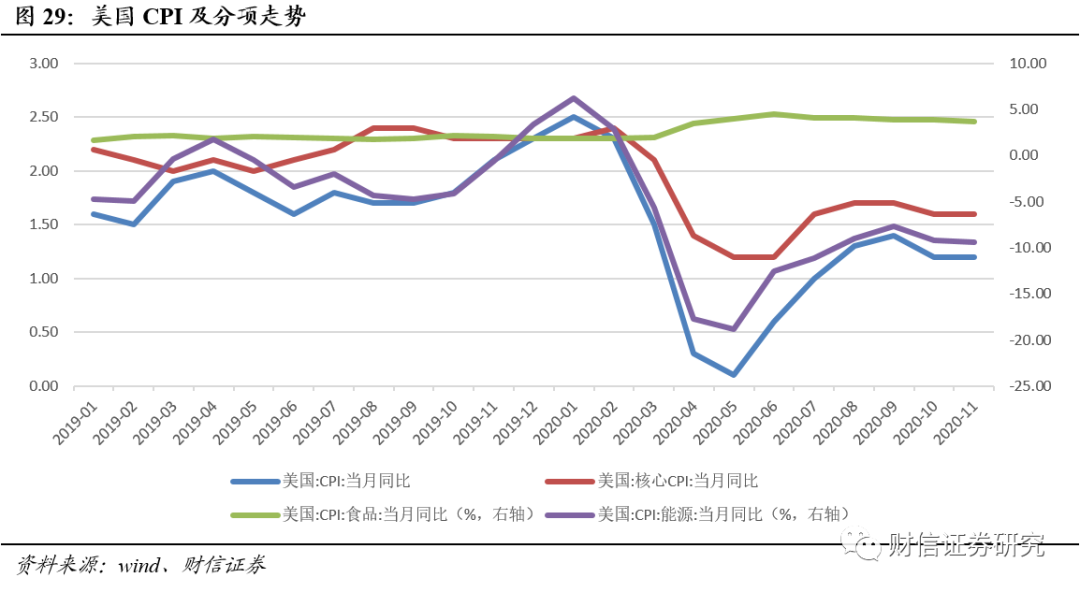

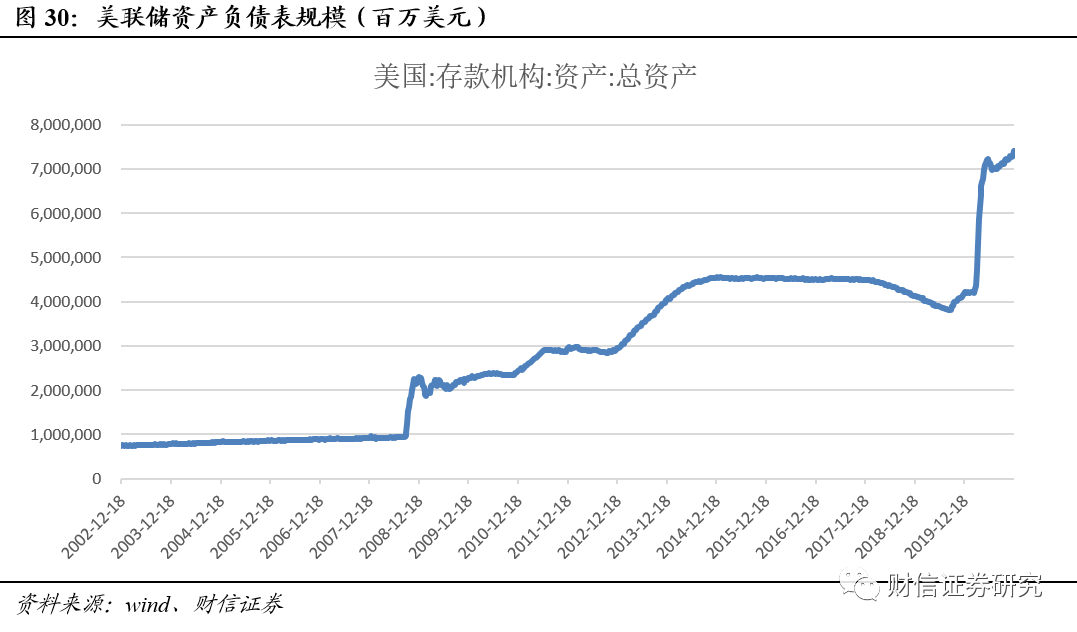

2.3 大类资产配置的定性分析

2.3 大类资产配置的定性分析

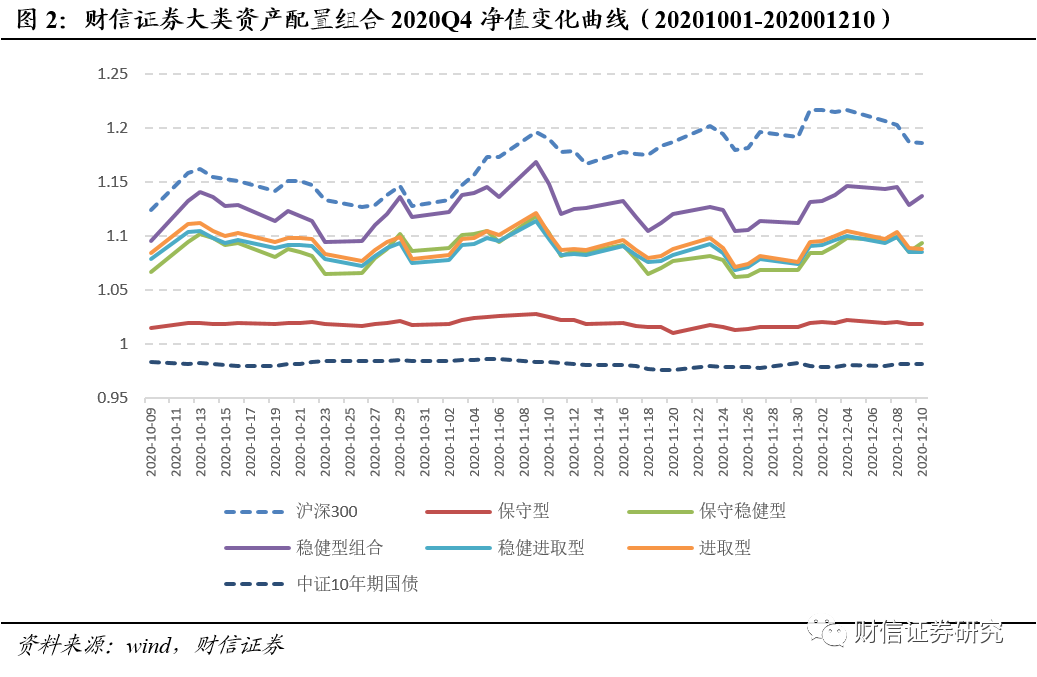

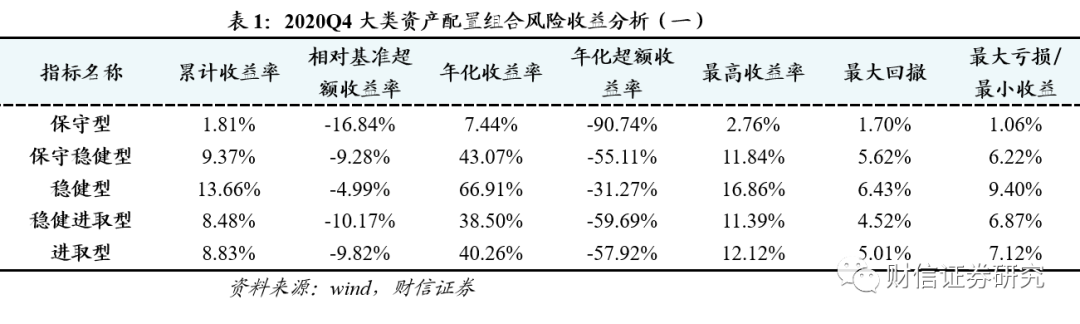

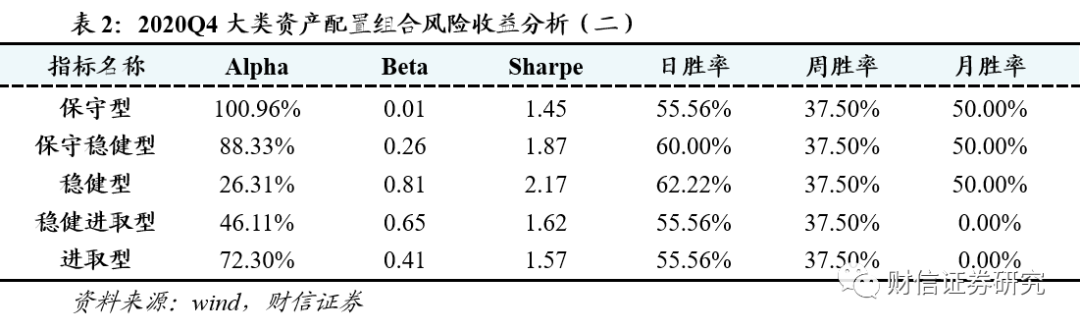

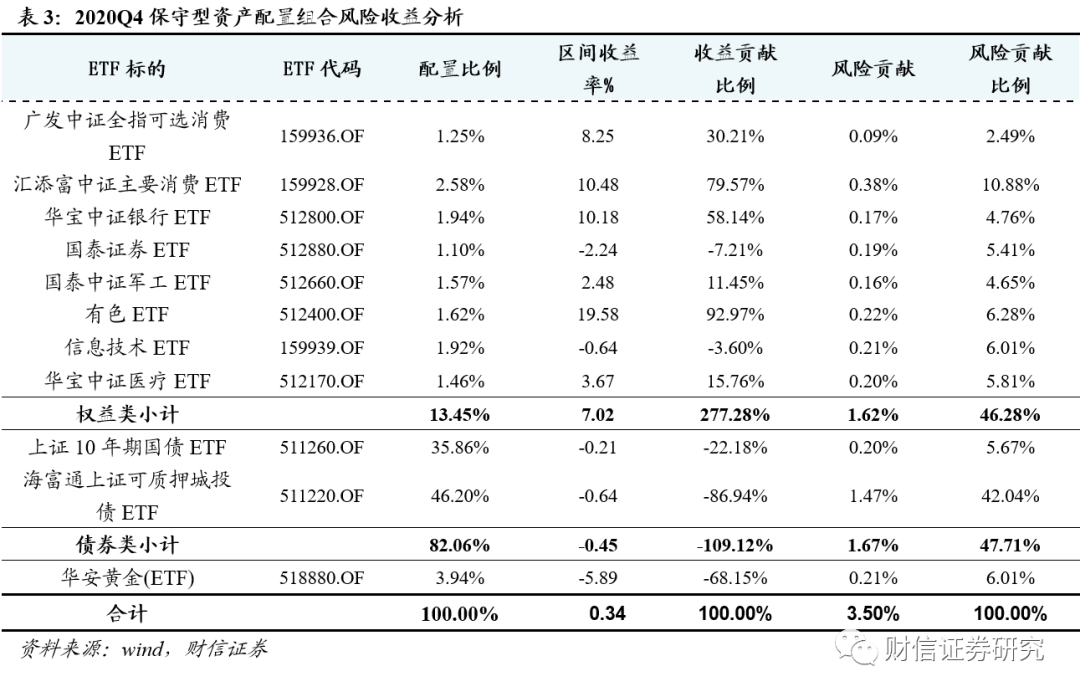

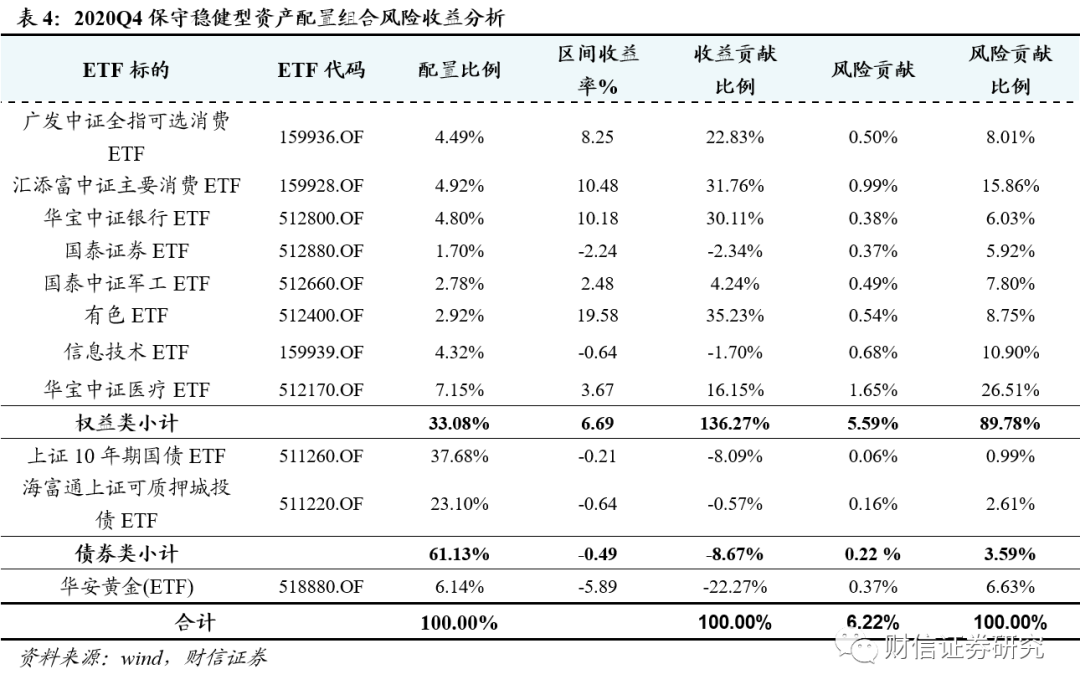

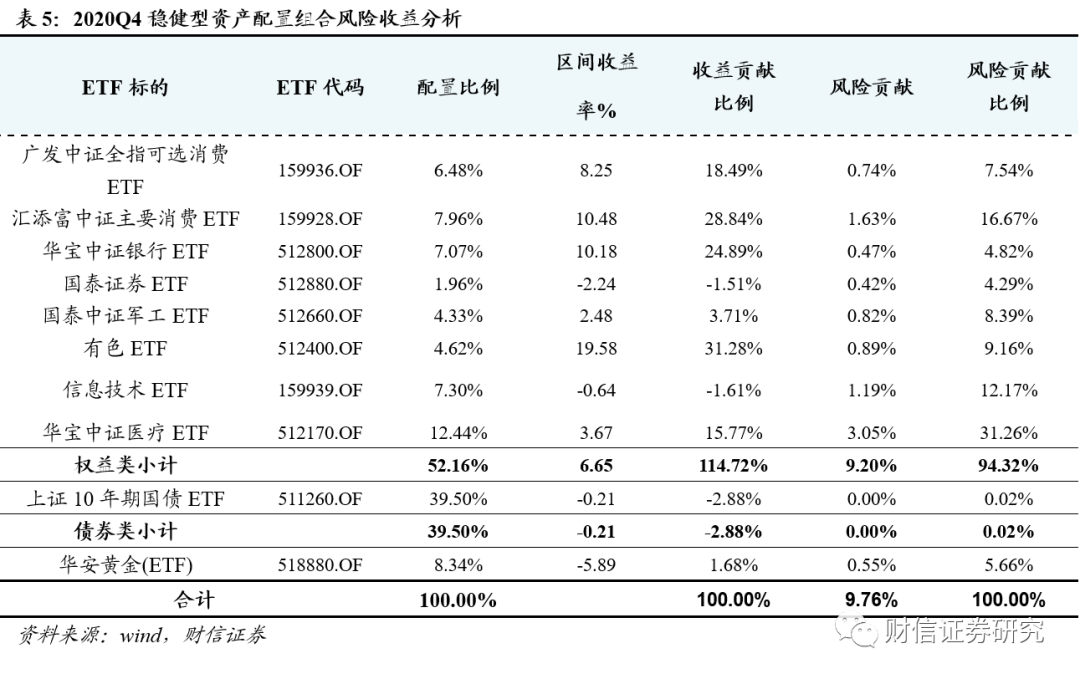

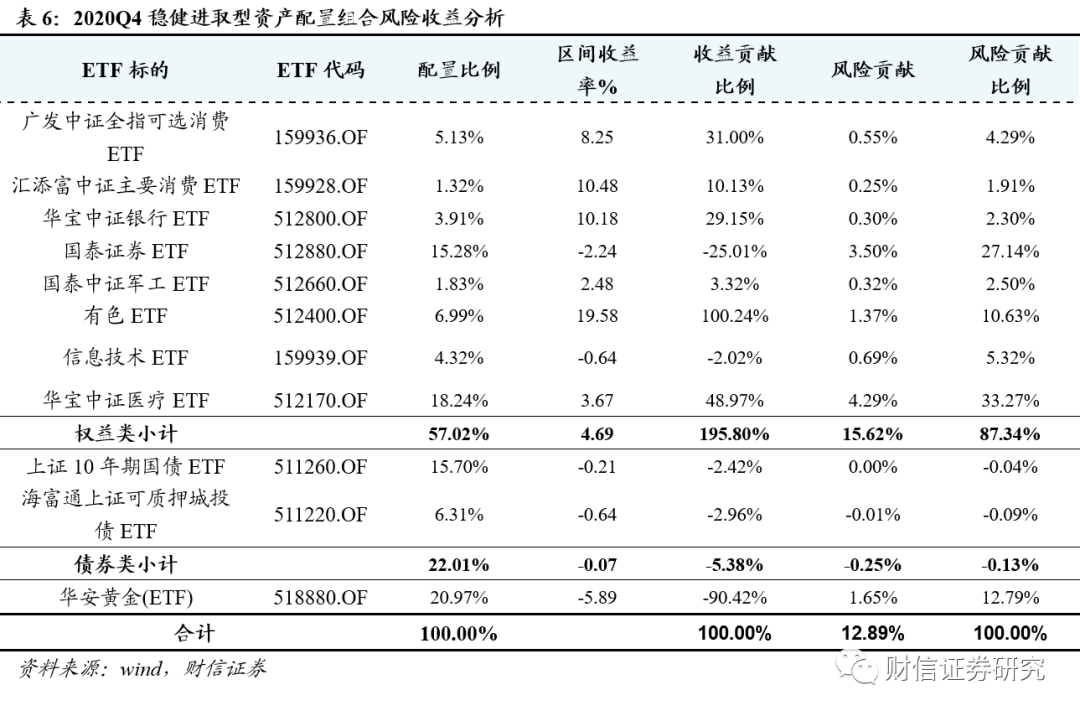

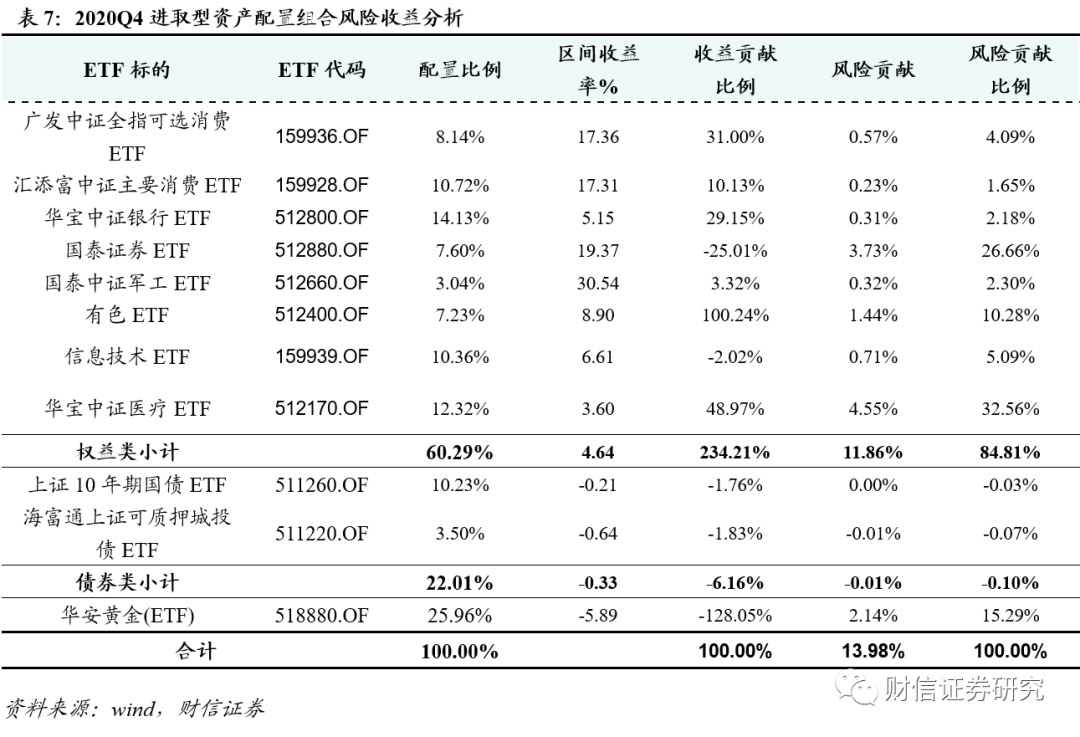

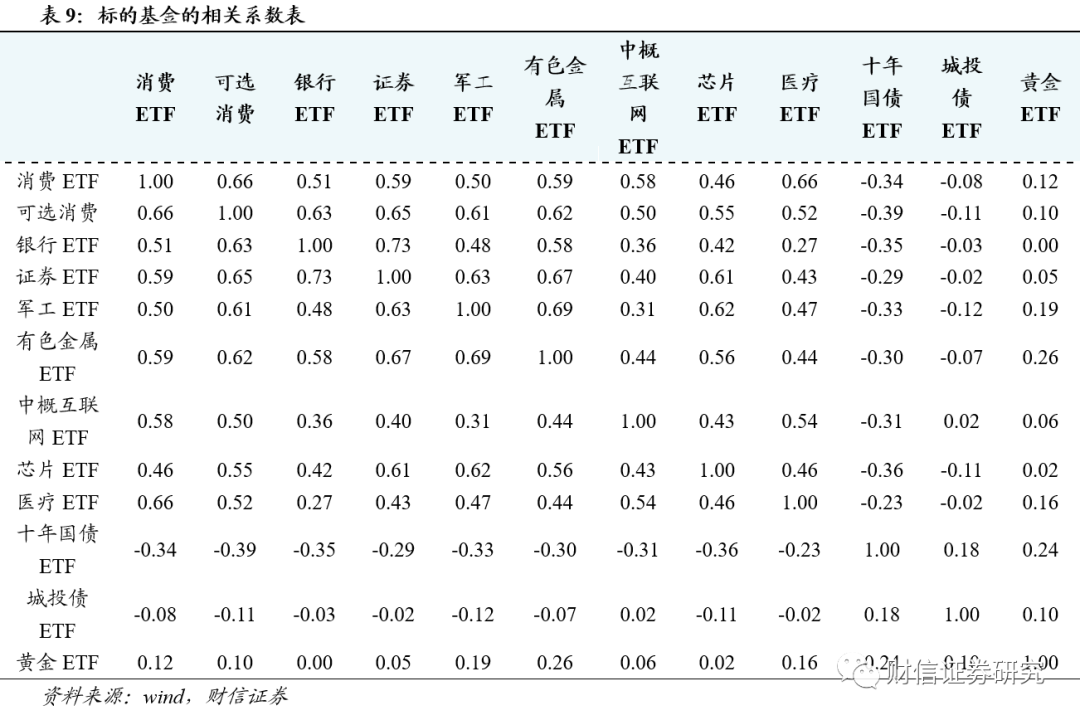

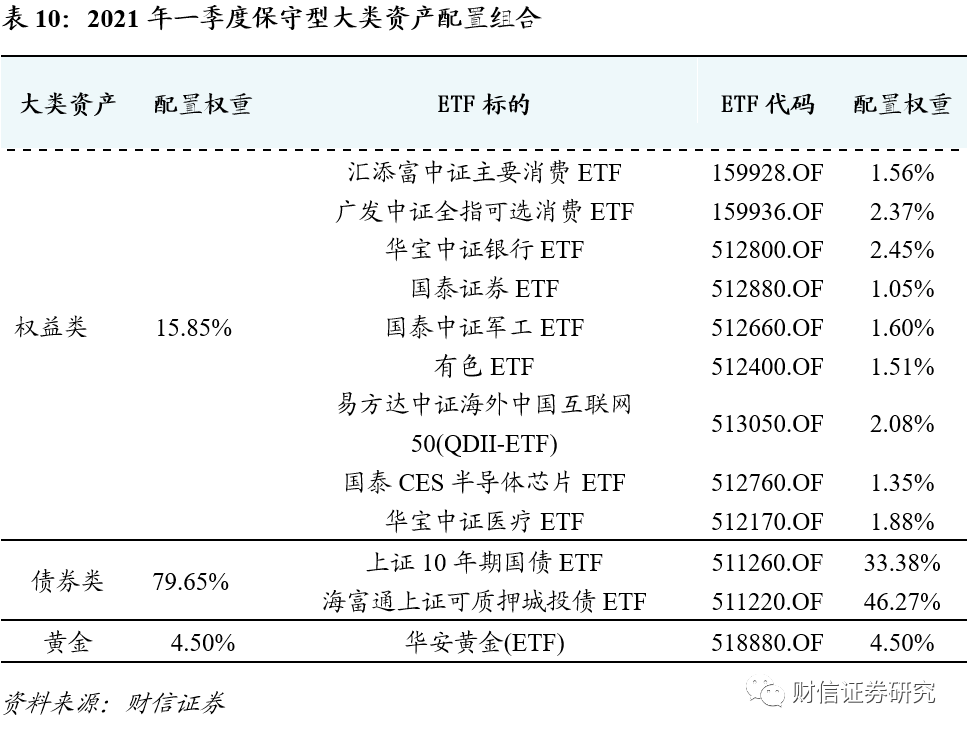

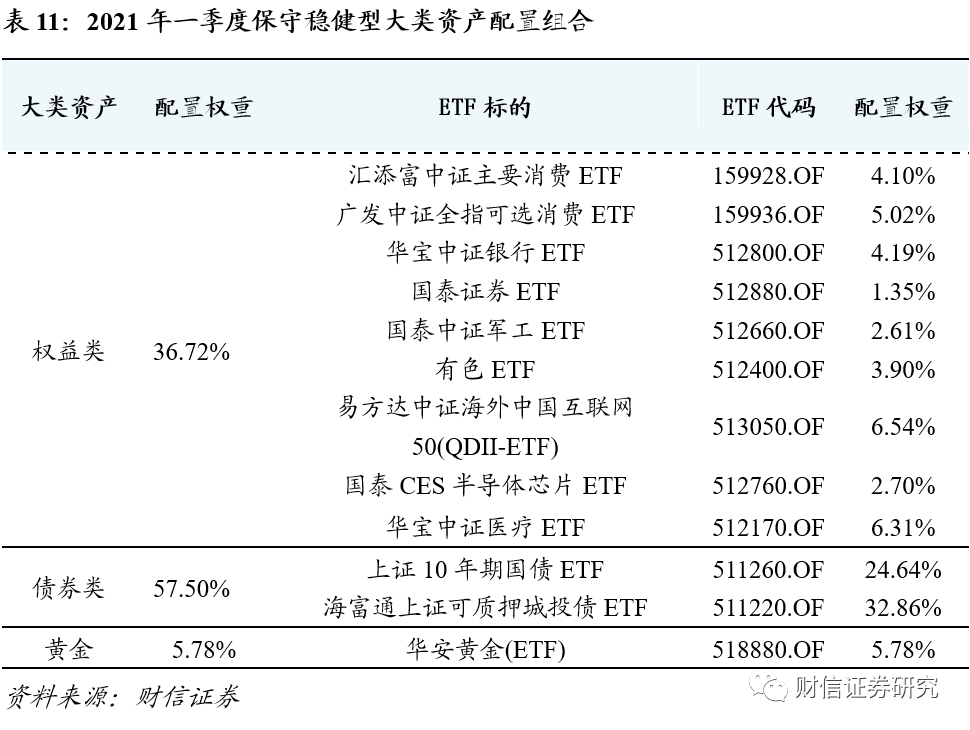

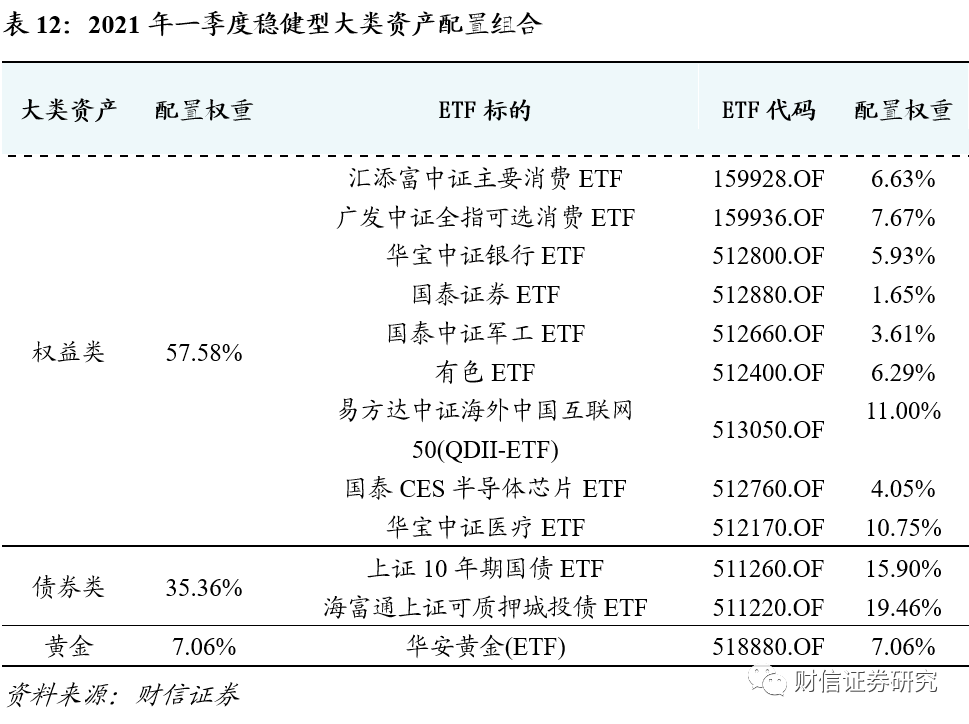

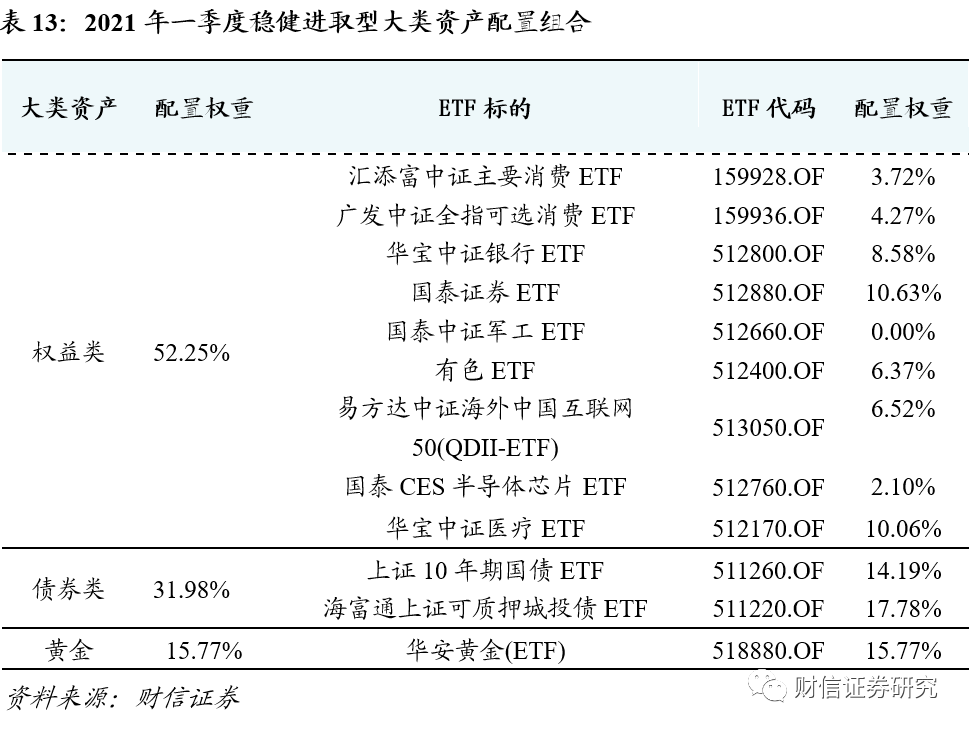

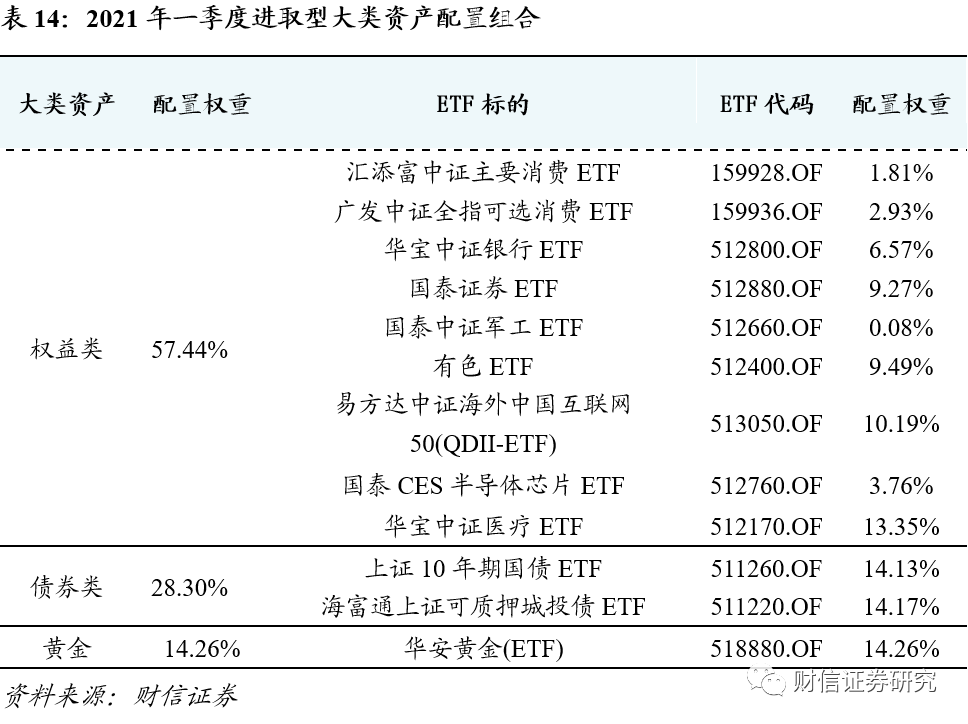

3.1 模型构建及2021年一季度资产组合配置建议

3.1 模型构建及2021年一季度资产组合配置建议

免责声明

本公司具有中国证监会核准的证券投资咨询业务资格,作者具有中国证券业协会注册分析师执业资格或相当的专业胜任能力。

本报告仅供财信证券有限责任公司客户及员工使用。本公司不会因接收人收到本报告而视其为本公司当然客户。本报告仅在相关法律许可的情况下发放,并仅为提供信息而发送,概不构成任何广告。

本报告信息来源于公开资料,本公司对该信息的准确性、完整性或可靠性不作任何保证。本公司对已发报告无更新义务,若报告中所含信息发生变化,本公司可在不发出通知的情形下做出修改,投资者应当自行关注相应的更新或修改。

本报告中所指投资及服务可能不适合个别客户,不构成客户私人咨询建议。任何情况下,本报告中的信息或所表述的意见均不构成对任何人的投资建议。在任何情况下,本公司及本公司员工或者关联机构不承诺投资者一定获利,不对任何人因使用本报告中的任何内容所引致的任何损失负任何责任。投资者务必注意,其据此作出的任何投资决策与本公司及本公司员工或者关联机构无关。

市场有风险,投资需谨慎。投资者不应将本报告作为投资决策的惟一参考因素,亦不应认为本报告可以取代自己的判断。在决定投资前,如有需要,投资者务必向专业人士咨询并谨慎决策。

本报告版权仅为本公司所有,未经书面许可,任何机构和个人(包括本公司客户及员工)不得以任何形式复制、发表、引用或传播。

本报告由财信证券研究发展中心对许可范围内人员统一发送,任何人不得在公众媒体或其它渠道对外公开发布。任何机构和个人(包括本公司内部客户及员工)对外散发本报告的,则该机构和个人独自为此发送行为负责,本公司保留对该机构和个人追究相应法律责任的权利。

财信证券研究发展中心

地址:湖南省长沙市芙蓉中路二段80号顺天国际财富中心28层

邮编:410005

电话:0731-84403360

传真:0731-84403438

最新评论