财信证券本周策略:美债收益率快速上行,机构抱团股跌幅较大

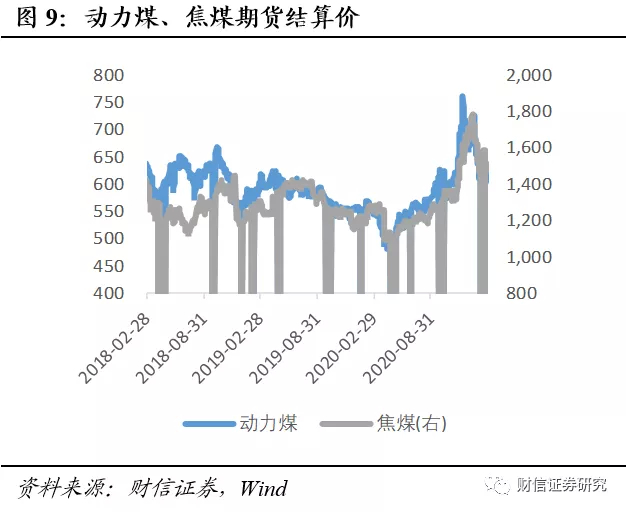

分析师:黄红卫 从业人员登记编号:S0530519010001上周(2.22-2.26)股指高开,上证指数下跌5.06%,收报3509.0点,深证成指下跌8.31%,收报14507.45点,中小100下跌9.15%,创业板指下跌11.30%;行业板块方面,房地产、钢铁、公用事业涨幅居前;主题概念方面,连板指数、借壳上市指数、打板指数涨幅居前;沪深两市日均成交额为10439.72亿,沪深两市成交额较前一周下降1.87%,其中沪市上升0.47%,深市下降3.82%;风格上,中小盘股占有相对优势,其中上证50下跌6.42%,中证500下跌5.06%;汇率方面,美元兑人民币(CFETS)收盘点位为6.4590,涨幅为0.02%;商品方面,ICE WTI原油连续上涨4.00%,COMEX黄金下跌2.50%,南华铁矿石指数上涨3.04%,DCE焦煤下跌6.74%。美债收益率快速上行,机构抱团股跌幅较大。牛年迄今,创业板下跌幅度达14.6%,上证综指亦下跌4%。海外资产走势与国内相似,以科技股为主的纳斯达克指数出现明显下挫,而以传统行业为主的道琼斯指数跌幅相对较小。我们认为本轮A股指数快速下行主要来自美股收益率快速上行。2.18至2.25,美国10年期国债收益率上行幅度高达25bp,资金从风险市场加速转向债市,全球股票、商品、数字货币等市场短期出现暴跌。2.18至2.25,美国10年期通胀指数国债(TIPS)上行幅度高达27bp,与同期美国10年期国债收益率上行幅度(25bp)接近,反映了本轮美债收益率快速上行主要由实际利率上行推动,通胀预期对其的影响并不大。而美国经济复苏预期正是本轮实际利率上行的重要驱动力,当前美国疫苗接种速度较快,可能在三季度前段实现群体免疫,且美国众议院也投票通过1.9万亿美元经济救助计划,大规模刺激政策可能于近期落地,未来美国可能开启补库存,从而带动国内经济修复。外资持续流入A股也是本轮机构抱团行情的重要驱动力之一。近年来,美股、港股、A股都盛行抱团核心资产,其原因在于:在低利率环境下,全球资产估值体系由PE/PEG估值向DCF估值变迁。PE/PEG估值体系下,估值与未来业绩的关系较大,与折现因子(无风险利率+风险溢价)的关系不大。而DCF估值体系下,分子端的现金流要通过折现因子(含利率)折现为当前价值。对于短期盈利增速虽然一般,但护城河深厚、现金流长期稳定的企业而言,DCF模型给出的估值往往远大于PEG模型给出的估值。因此DCF估值体系下,现金流越稳定的公司(如白酒)或者是现金流越集中分布在未来的公司(比如科技股、医药股),将更为受益低利率环境。对于全球投资者而言,美国10年期国债收益率作为折现因子中的无风险利率的锚。2008年经济危机以后,全球整体处于宽松货币政策以及低利率环境,美股五大科技股FAANG屡创新高。2016年以后,随着国内资本市场加速开放,全球资金逐渐开始主导A股核心资产的定价权,在低利率美元环境下,A股核心资产的估值也快速走高。疫情期间,全球货币大放水,机构抱团行情更加盛行。投资建议:应当平衡仓位中估值合理、2021年有较强基本面支撑、性价比较高的顺周期、金融板块,一季度看好上证50继续创新高。(1)顺周期板块:重点关注新能源、新基建、高端制造相关的顺周期投资。关注基建、家电、汽车需求恢复更相关的铜、铝,受益于油价上涨的化工;关注新能源资源锂、钴;新一轮制造业扩张带来高端设备需求提升,关注工业机器人、智能制造、锂电池设备、光伏设备,关注与海外房地产需求回暖相关的工程机械、工具设备;关注国内利率中枢上行后对银行、保险板块利润提振。(2)长久期:居民收入回升、分配更加公平,需求侧改革加大力度,消费逐步回暖,自下而上找寻具备长久期属性的消费细分行业,关注三胎开放的可能性,关注小家电、国产品牌汽车、航空、母婴产业、创新药。(3)双循环对供给侧提出的要求是科技创新:碳中和要求下新能源光伏、风电、汽车持续保持高景气度,资本市场改革力度加大利好券商,关注5G时代对新一代信息技术对需求的刺激,关注ARVR、工业智能制造的创新。风险提示:宏观经济下行,疫情再次复发,海外市场波动,中美关系恶化。上周(2.22-2.26)股指高开,上证指数下跌5.06%,收报3509.0点,深证成指下跌8.31%,收报14507.45点,中小100下跌9.15%,创业板指下跌11.30%;行业板块方面,房地产、钢铁、公用事业涨幅居前;主题概念方面,连板指数、借壳上市指数、打板指数涨幅居前;沪深两市日均成交额为10439.72亿,沪深两市成交额较前一周下降1.87%,其中沪市上升0.47%,深市下降3.82%;风格上,中小盘股占有相对优势,其中上证50下跌6.42%,中证500下跌5.06%;汇率方面,美元兑人民币(CFETS)收盘点位为6.4590,涨幅为0.02%;商品方面,ICE WTI原油连续上涨4.00%,COMEX黄金下跌2.50%,南华铁矿石指数上涨3.04%,DCE焦煤下跌6.74%。

牛年的前7个交易日,创业板7连跌,下跌幅度达14.6%,上证综指下跌4%。海外资产走势与国内相似,以科技股为主的纳斯达克指数出现明显下挫,而以传统行业为主的道琼斯指数跌幅相对较小。我们认为本轮A股指数快速下行主要来自外围美股收益率快速上行。2月18日至2月25日,美国10年期国债收益率从1.29%快速上行至1.54%,上行幅度高达25bp,资金从风险资产市场加速转向债市,全球股票、商品、数字货币等市场短期出现暴跌。2月18日至2月25日,美国10年期通胀指数国债(TIPS)从-0.87%快速上行至-0.60%,上行幅度高达27bp,与同期美国10年期国债收益率上行幅度接近,反映了本轮美债收益率快速上行主要由实际利率上行推动,通胀预期对其的影响并不大。而美国经济复苏预期正是本轮实际利率上行的重要驱动力,当前美国疫苗接种速度较快,可能在三季度前段实现群体免疫,且美国众议院也投票通过1.9万亿美元经济救助计划,大规模刺激政策有望于近期落地,未来美国可能开启补库存周期,从而带动国内经济修复。外资持续流入A股也是本轮机构抱团行情的重要驱动力之一。近年来,美股、港股、A股都盛行抱团核心资产,其原因在于低利率环境下,全球资产估值体系由PE/PEG估值向DCF估值变迁。PE/PEG估值体系下,估值与未来业绩的关系较大,与折现因子(无风险利率+风险溢价)的关系不大。而DCF估值体系下,分子端的现金流要通过折现因子(含利率)折现为当前价值。对于短期盈利增速虽然一般,但护城河深厚、现金流长期稳定的企业而言,DCF模型给出的估值往往远大于PEG模型给出的估值。因此DCF估值体系下,现金流越稳定的公司(如白酒)或者是现金流越集中分布在未来的公司(比如科技股、医药股),将更为受益低利率环境。对于全球投资者而言,美国10年期国债收益率是折现因子中的无风险利率的锚。2008年经济危机以后,全球整体处于宽松货币政策以及低利率环境,美股五大科技股FAANG屡创新高。虽然2016年以前,A股机构抱团行情不甚明显,但2016年以后,随着国内资本市场加速开放,全球资金逐渐开始主导A股核心资产的定价权,在低利率美元环境下,A股核心资产的估值也快速走高。疫情期间,全球货币大放水,机构抱团行情更加盛行。本轮美股收益率快速上行,无风险利率走高,对折现因子敏感的科技股及机构抱团股估值大幅下跌,但银行、地产等传统板块的估值对折现因子不敏感,而且一定程度受益经济复苏,因此传统板块相对抗跌。2月26日,G20财长与央行行长会议一致认为应避免过早地撤回财政和货币支持措施,当日的美国10年期国债收益率亦下行10bp至1.44%,我们预计全球股指恐慌性下跌将告一段落。预计在两会之前,A股市场指数将以震荡走势为主。两会之后,我们认为未来市场主线还会在顺周期板块和机构抱团板块之间反复轮动。后续1-2个季度,在超额流动性及通胀升温预期下,顺周期板块的表现可能会持续强于机构抱团板块,而且大幅调整往往是布局的有利时机。后市应当平衡仓位中估值合理、2021年有较强基本面支撑、性价比较高的顺周期、金融板块,一季度看好上证50继续创新高。(1)顺周期板块:重点关注新能源、新基建、高端制造相关的顺周期投资。关注基建、家电、汽车需求恢复更相关的铜、铝,受益于油价上涨的化工;关注新能源资源锂、钴;新一轮制造业扩张带来高端设备需求提升,关注工业机器人、智能制造、锂电池设备、光伏设备,关注与海外房地产需求回暖相关的工程机械、工具设备;关注国内利率中枢上行后对银行、保险板块利润提振。(2)长久期:居民收入回升、分配更加公平,需求侧改革加大力度,消费逐步回暖,自下而上找寻具备长久期属性的消费细分行业,关注三胎开放的可能性,关注小家电、国产品牌汽车、航空、母婴产业、创新药。(3)双循环对供给侧提出的要求是科技创新:碳中和要求下新能源光伏、风电、汽车持续保持高景气度,资本市场改革力度加大利好券商,关注5G时代对新一代信息技术对需求的刺激,关注ARVR、工业智能制造的创新。

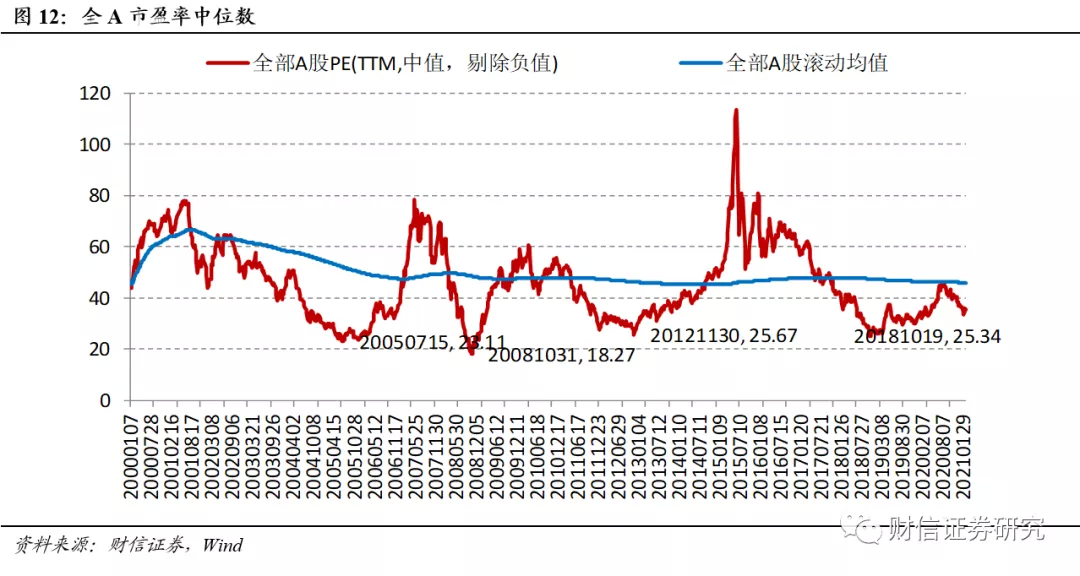

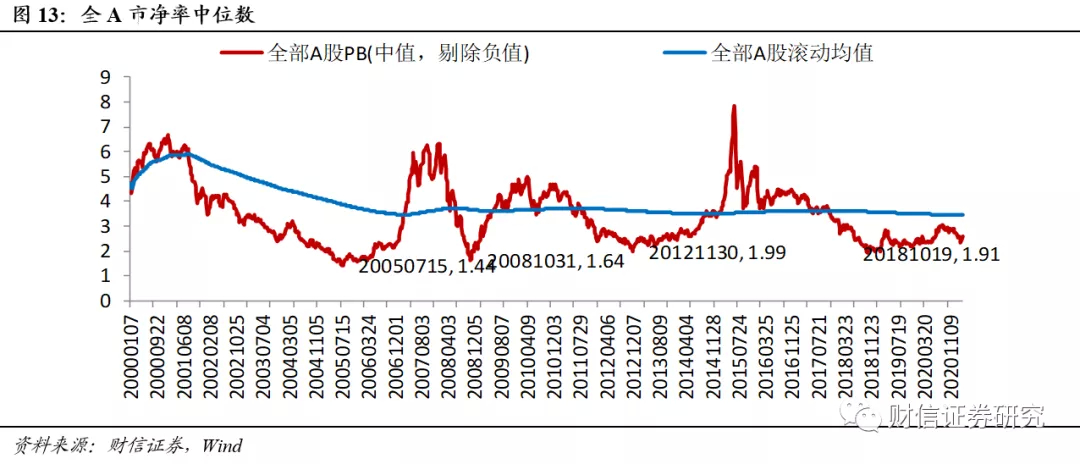

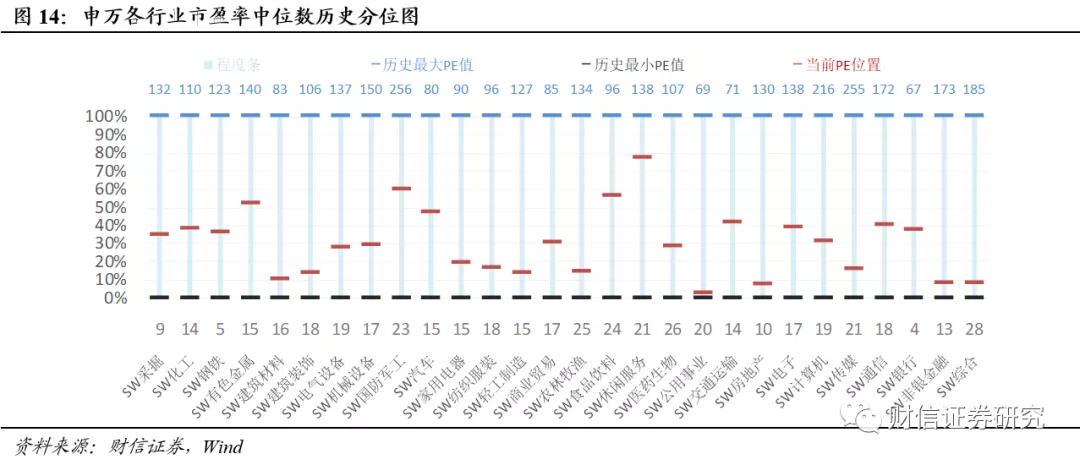

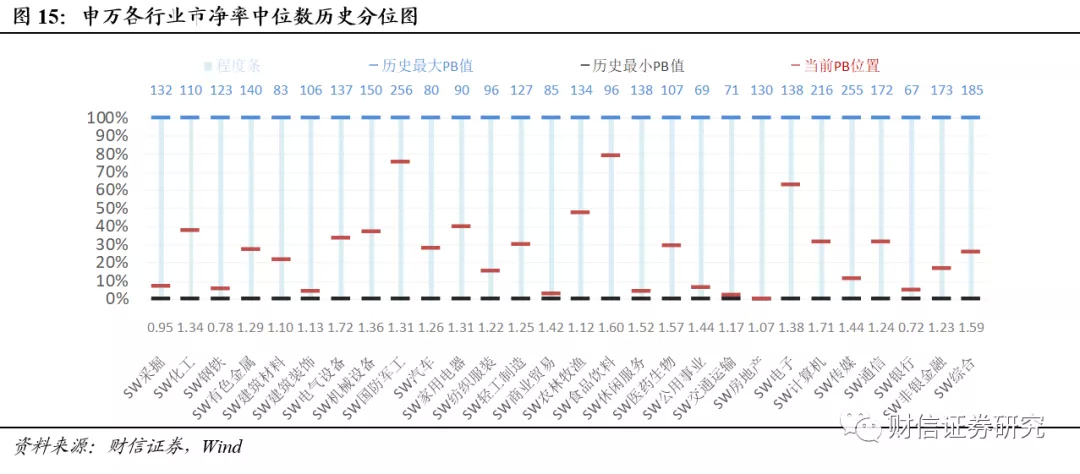

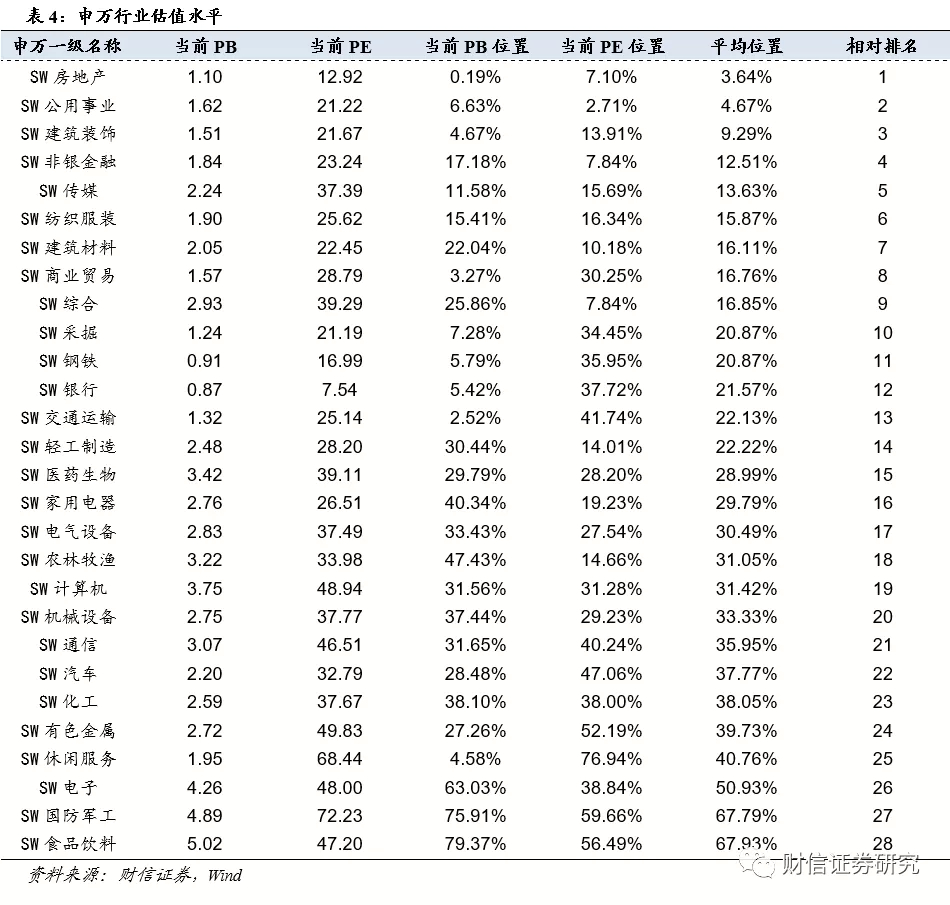

大盘蓝筹股估值位处历史高位。全部A股PE中位数为35.52倍,位于历史后30.35%分位,中小板、创业板PE中位数为32.17、47.72倍,位于历史后24.18%、34.82%的分位,上证50、沪深300PE中位数分别为24.34、29.83倍,位于历史后79.20%、79.56%的分位。

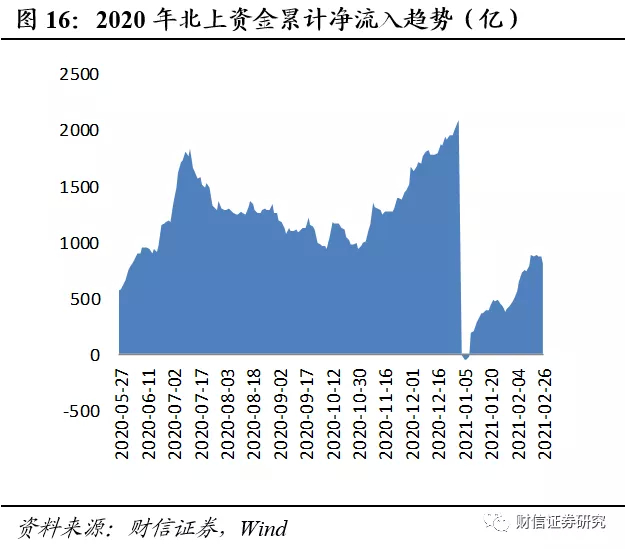

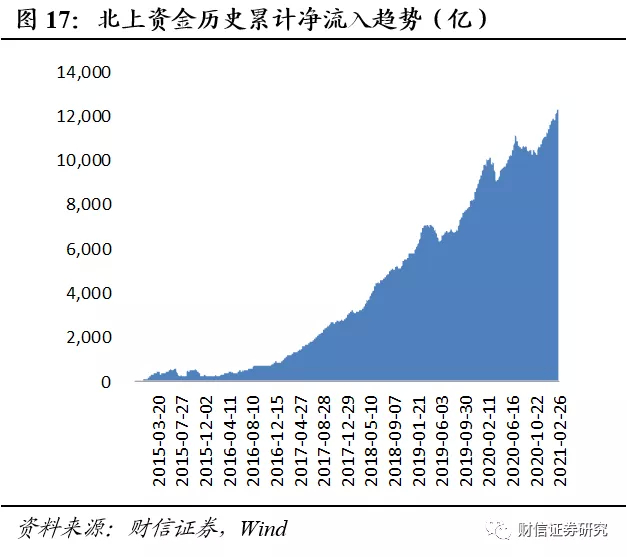

北上资金开始净流出。截止2021年2月26号,北上资金全年累计净流入811.82亿,北上资金上周累计净流出75.01亿。截止2月25号,融资余额为15394.45亿,较前值上升177.11亿。

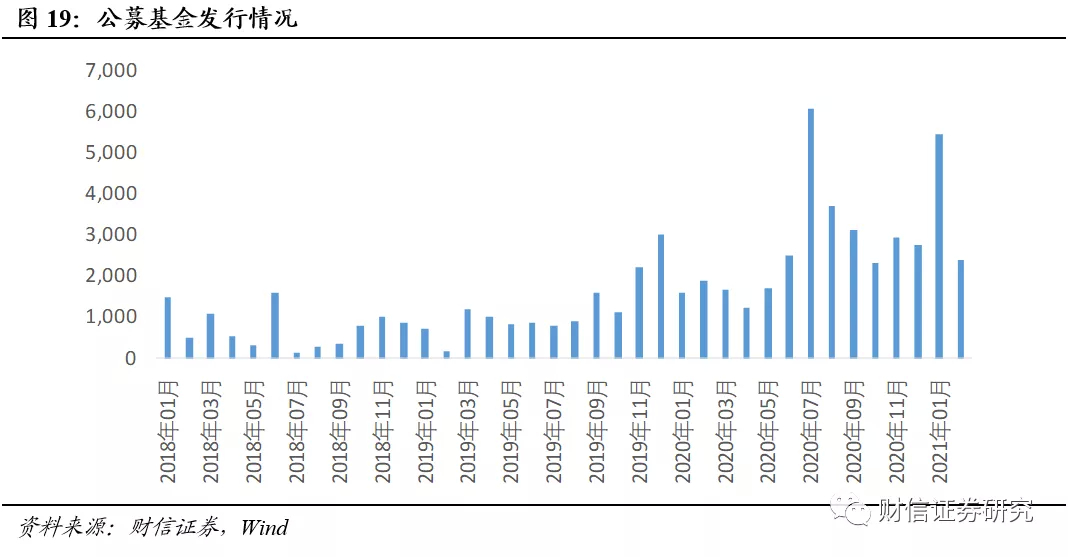

公募基金发行速度加快。1月,公募基金共发行5438.7亿,其中股票和混合型基金发行4984.96亿;2月,公募基金共发行2382.71亿,其中股票和混合型基金发行2134.91亿;2020年共发行31549.81亿,其中股票和混合型基金发行20262.94亿。

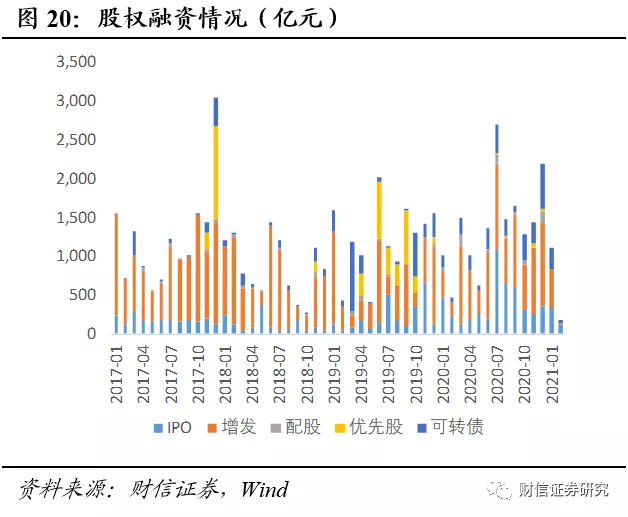

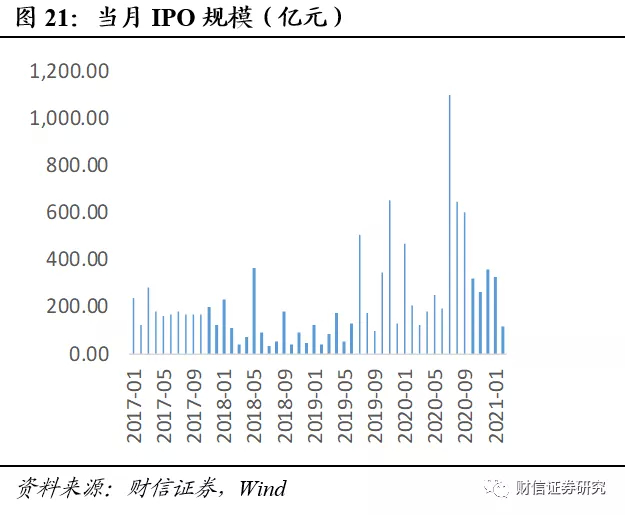

股权融资方面,2020年股权融资规模17160.6亿,其中IPO规模4726.49亿、增发规模8481.87亿、可转债规模2754.11亿;1月股权融资规模1123.16亿,其中IPO规模330.31亿、增发514.98亿、可转债261.37亿;2月,股权融资规模178.69亿,其中IPO规模116.42亿、增发32.05亿、可转债24.7亿。

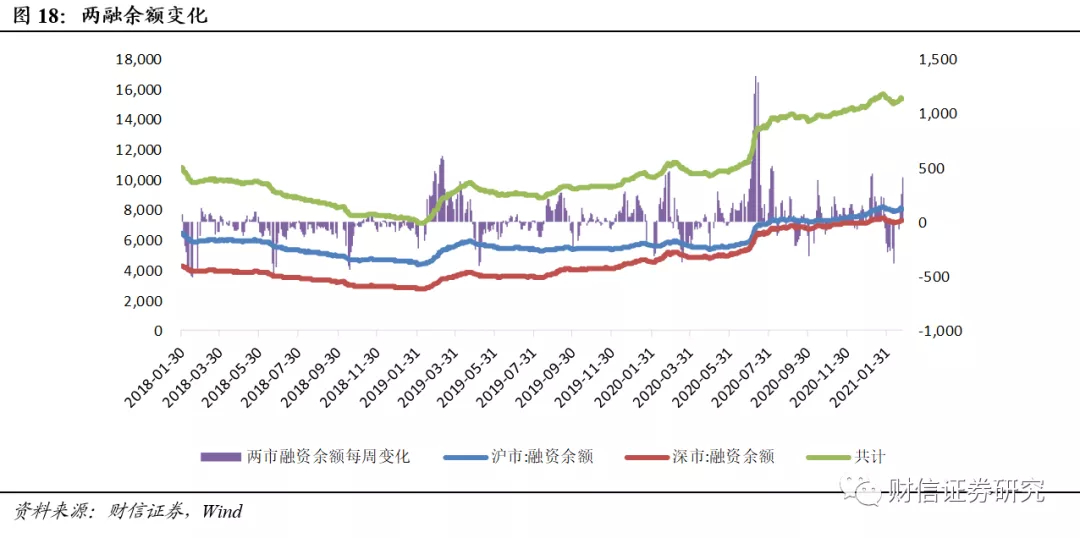

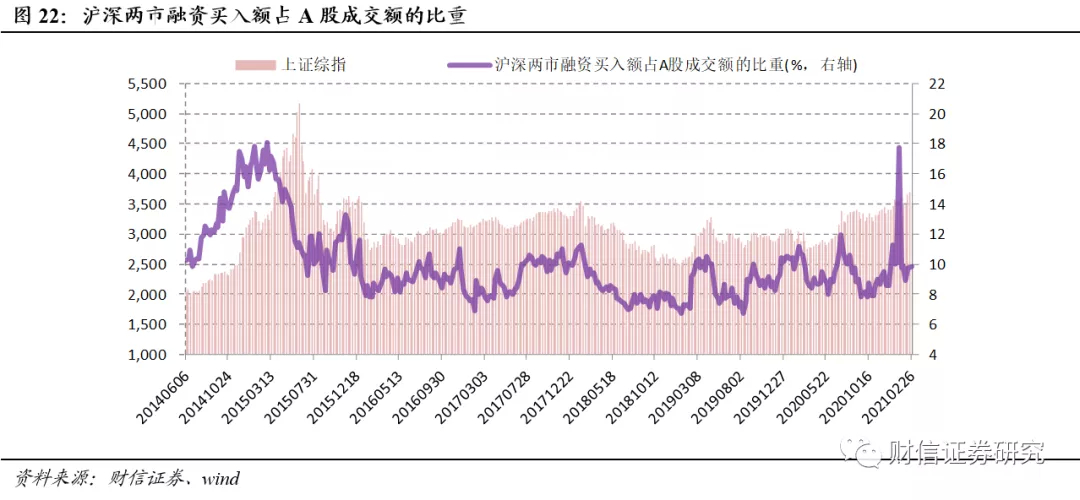

截至2021年02月26日,深沪两市两融余额16803.62亿元,环比增加0.93%。两融余额占全部A股流通市值2.57%。上周融资买入额总计5150.14亿元,环比上升18.57%;上周融资净买入额为158.81亿元,前值为16.12亿元。两市融资买入额占A股成交量的9.87%。

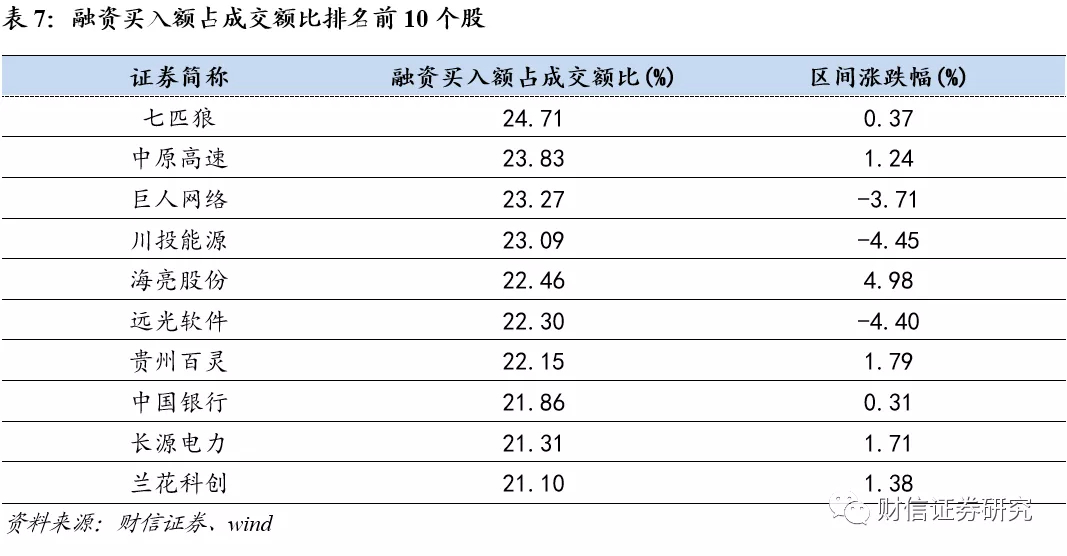

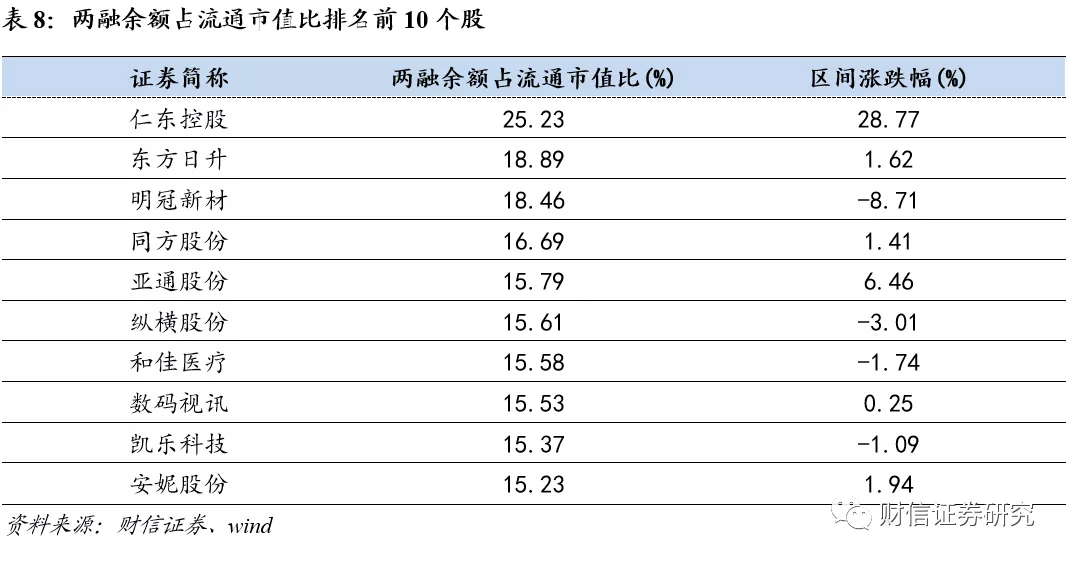

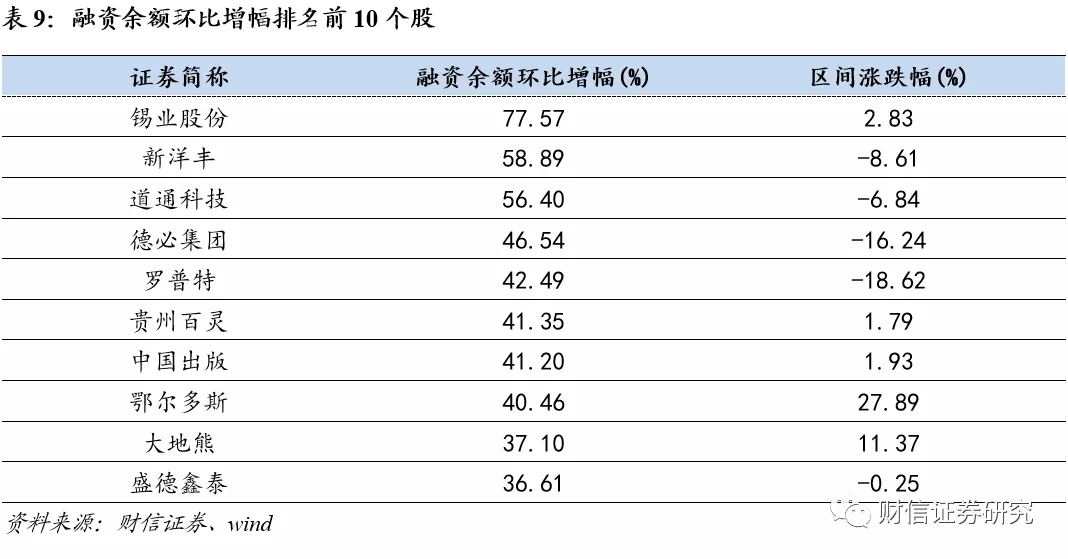

上周融资买入额占成交额比排名前5行业依次为有色金属、非银金融、采掘、钢铁、房地产;两融余额占全A流通市值的比重排名前5行业依次为农林牧渔、有色金属、通信、计算机、综合。上周融资买入额占比排名前10的个股依次为七匹狼、中原高速、巨人网络、川投能源、海亮股份、远光软件、贵州百灵、中国银行、长源电力、兰花科创;两融余额占全A流通市值比重排名前10的个股依次为仁东控股、东方日升、明冠新材、同方股份、亚通股份、纵横股份、和佳医疗、数码视讯、凯乐科技、安妮股份。上周融资余额环比增幅排名前10的个股为锡业股份、新洋丰、道通科技、德必集团、罗普特、贵州百灵、中国出版、鄂尔多斯、大地熊、盛德鑫泰;融券余额环比增幅排名前10的个股依次为中远海科、傲农生物、宜安科技、博威合金、中闽能源、豫光金铅、和佳医疗、贵航股份、航天工程、高鸿股份。

最新评论