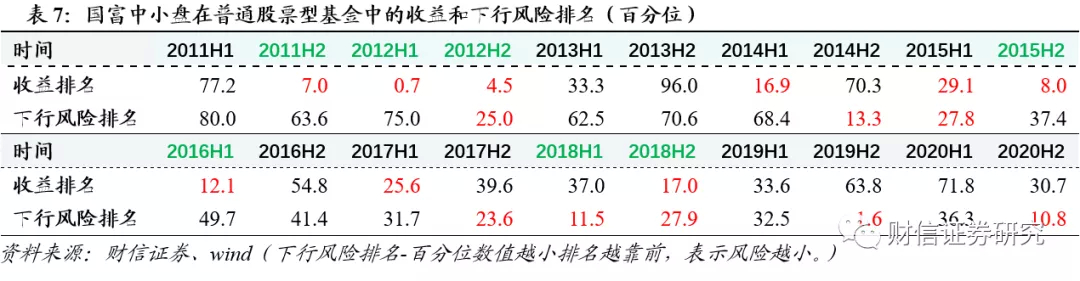

基金经理:赵晓东,2009年9月起任指数增强型基金的基金经理,2010年11月起任股票型基金的基金经理。投资经理年限为11.69年,一直独立在管的国富中小盘任内获得20+%的年化收益率。近六年来看,大部分时期持仓调整幅度不大,市场下行时期(2015H2、2016H1、2018H1、2018H2)采取更加积极的调换仓策略止损。上述时期基金在普通股票型基金中的收益及下行风险排名同时表现优异,均位于前半段,优于大部分普通股票型基金。赵晓东在市场下行期的持仓管理能力突出。在当前市场不确定性增强的节点,我们认为其代表产品国富中小盘可予以关注。

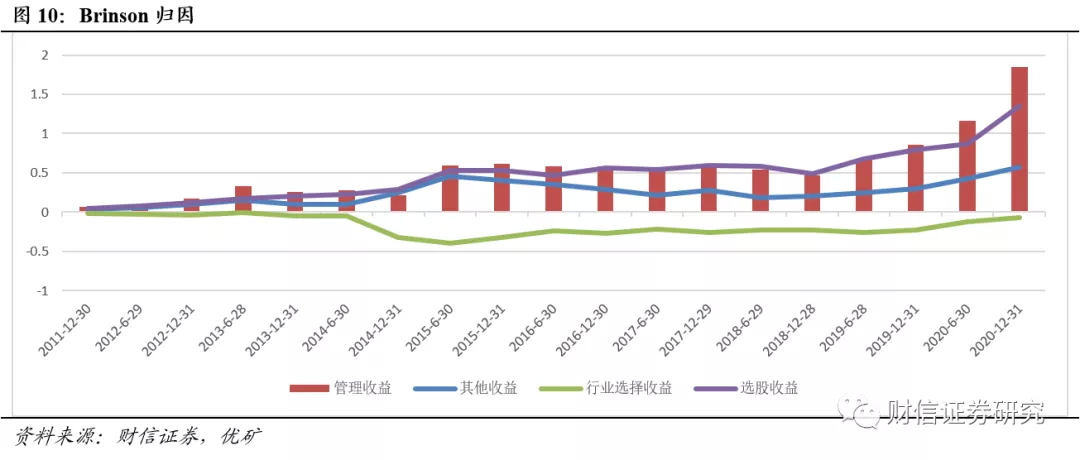

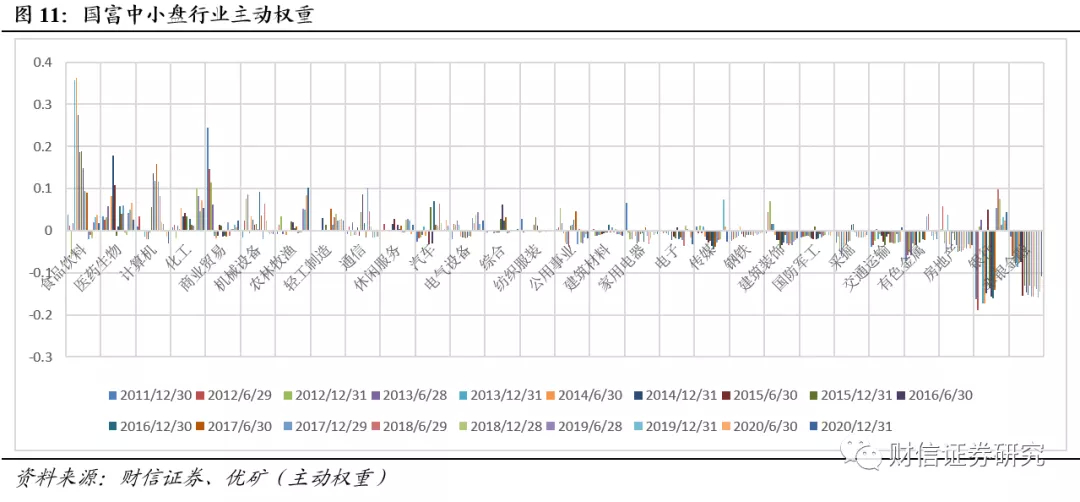

重点产品:国富中小盘(450009.OF):1)基本信息:普通股票型基金,成立起(2010-11-23)由赵晓东独立管理,规模49.07亿元,总费率为(持有1年)2.05%-4.75%。投资目标是投资具有较高成长性和良好基本面的中小盘股票,力求在有效控制风险的前提下,获得基金资产的长期稳定增值。业绩比较基准:中证700指数收益率*90%+银行同业存款利率*10%。2)持仓风格:大部分报告期股票占基金资产总值比均在85%以上,近两年增加债券资产占比。权重股集中度大致维持在[40%,57%]之间。基金大部分时期(半年期)全部持股换仓幅度较大,行业偏好变动也较大,近四年偏好银行行业,占比连续四年TOP1,但大部分时期(季度)重仓持股换仓幅度较小。2018H1起,基金持仓换手率低于120%且低于行业中值。2020H2,换手率不及行业中值一半。3)基金收益及风险管理:自赵晓东管理以来,基金年化收益率为20.27%,复权单位净值增长率为401.14%,区间净值超越基准年化收益率14.26%。基金大部分时期单季度最大回撤及下行风险(即下行波动率)均优于普通股票型基金平均值,风险控制表现较优。4)归因分析:根据Brinson模型,基金持续获得正向管理收益,其中选股收益贡献较大,也持续为正。相对沪深300,长期超配食品饮料、医药生物、计算机、化工、机械设备等行业,获得食品饮料、医药生物、电气设备、化工行业的主动收益较其他行业更高。

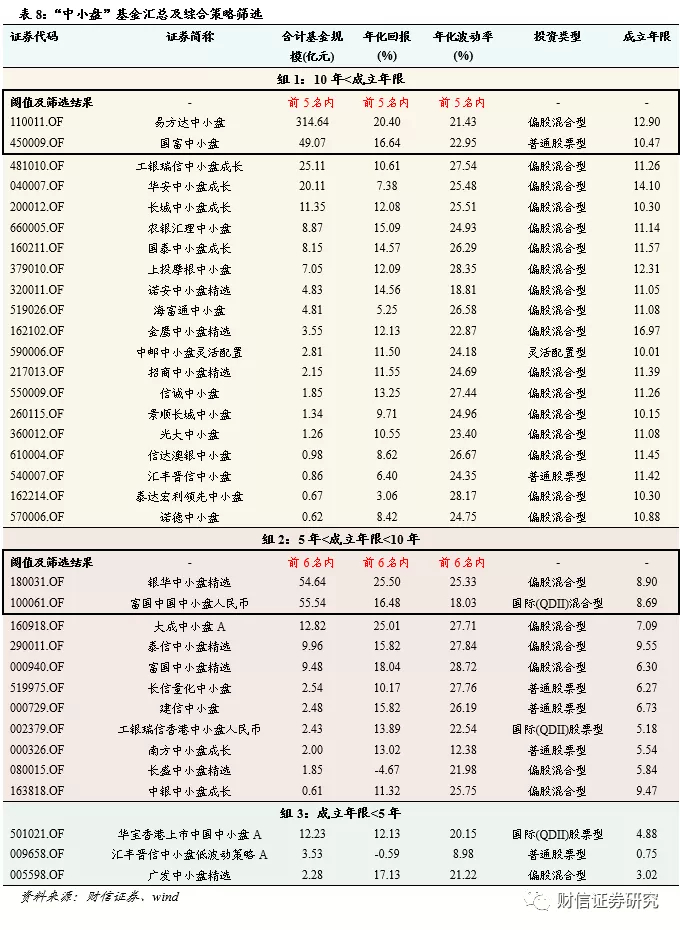

经综合策略比较,国富中小盘在“中小盘”基金中表现较优,另易方达中小盘、银华中小盘精选等表现亦可。

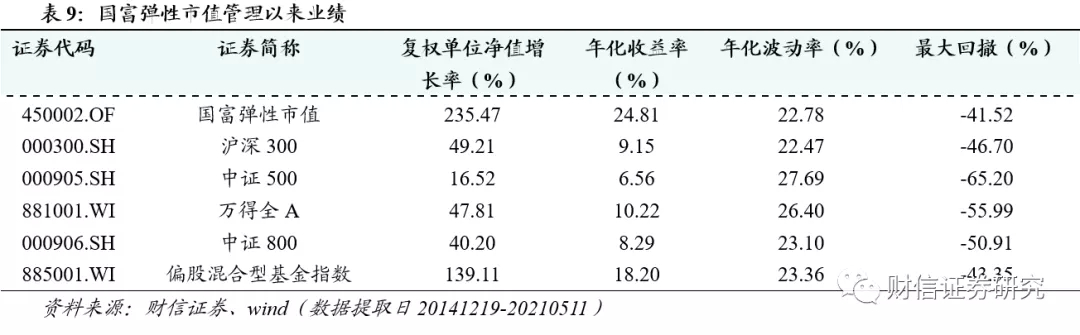

其他在管产品:国富弹性市值(450002.OF):2006年6月14日成立的偏股混合型基金。自赵晓东管理(2014-12-19)以来复权单位净值增长率为242.72%,年化收益率为25.38%。

风险提示:历史数据不代表未来业绩;跟踪品种为非保本型产品,在极端情况下,可能存在无法完全回收本金的情形;基金未来表现受宏观环境、市场波动、风格转换等多重因素影响,存在一定波动风险。赵晓东,历任淄博矿业集团项目经理,浙江证券分析员,上海交大高新技术股份有限公司高级投资经理,国海证券行业研究员、国海富兰克林基金研究员、高级研究员、基金经理助理,2009年9月起任指数增强型基金的基金经理,2010年11月起任股票型基金的基金经理。投资经理年限为11.69年,赵晓东一直独立在管的国富中小盘任内获得20+%的年化收益率。近六年来看,大部分时期持仓调整幅度不大,市场下行时期(2015H2、2016H1、2018H1、2018H2)采取更加积极的调换仓策略止损。上述时期基金在普通股票型基金中的收益及下行风险排名同时表现优异,均位于前半段,优于大部分普通股票型基金。赵晓东在市场下行期的持仓管理能力突出。在当前市场不确定性增强的节点,我们认为其代表产品国富中小盘可予以关注。目前,赵晓东的在管产品有6只(仅计算主代码基金),大部分为主动权益型基金,在管产品规模合计约184.51亿元。目前赵晓东在管产品规模最大的为国富弹性市值,规模54.10亿元(赵晓东2014年12月开始管理)。规模第二大的为国富中小盘,规模42.18亿元,为赵晓东独立管理最久的产品(2010年11月成立起独立管理)。国富中小盘,自管理以来,任内年化收益率20+%,同期普通股票型基金的年化收益率中位值为15.20%。

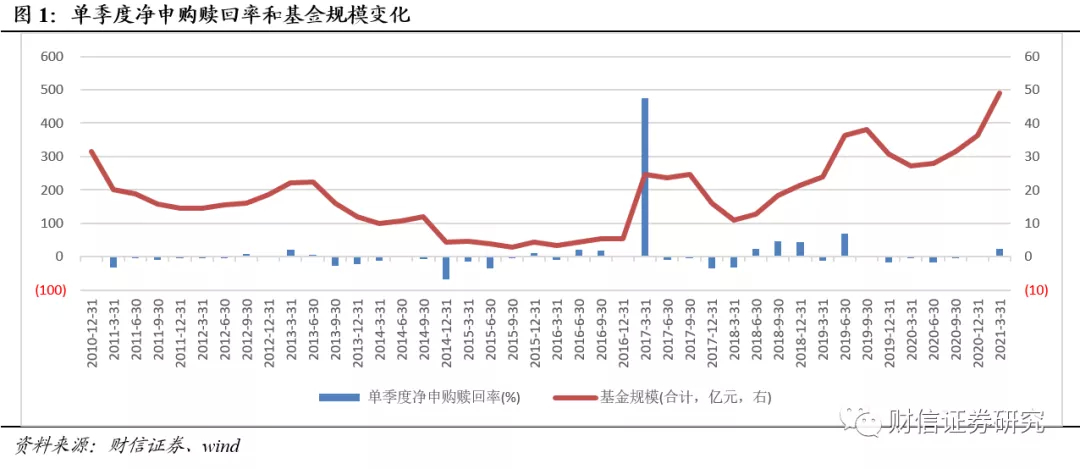

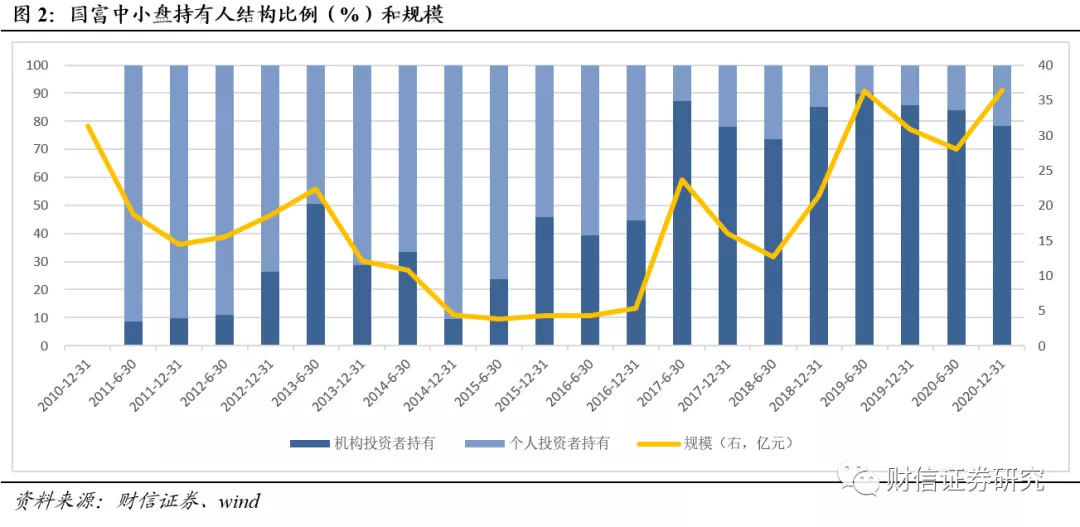

国富中小盘,是国海富兰克林基金担任管理人,中国银行担任托管人的普通股票型基金。国富中小盘(450009.OF)成立于2010年11月23日,成立起由赵晓东独立管理,目前基金规模49.07亿元(2021-03-31更新);总费率为(持有1年)2.05%-4.75%,申购费最高1.5%、赎回费最高1.50%。投资要点:(1)投资目标:本基金投资具有较高成长性和良好基本面的中小盘股票,力求在有效控制风险的前提下,获得基金资产的长期稳定增值。(2)业绩比较基准:中证700指数收益率*90%+银行同业存款利率*10%。(3)投资策略:包括资产配置策略、股票投资策略和债券投资策略。股票投资策略主要采用精选个股和行业优化的投资策略,挖掘并投资于具有良好治理结构、成长性好、估值合理及具有巨大发展潜力的中小市值上市公司。国富中小盘自2010年11月成立起由赵晓东独立管理,对基金经理的管理风格更具代表性。2.2 17Q1规模猛增,往后呈扩大趋势,近四年机构投资者持有占比70+%自成立起至2015年基金规模呈逐渐缩小的趋势。2017年一季度规模猛增,翻四倍以上至24.5亿元,往后基金规模呈逐渐扩大的趋势。

17Q1期初至期末,基金总份额净增12.90亿元,某一家机构的单一投资者持有基金份额净增3.19亿元,份额占比由5.8%升至21.4%。17H1,基金规模和机构投资者持有占比同步大幅提升,规模增长345.1%,机构投资者持有占比提升42.54pct.。往后报告期机构投资者持有占比均保持在70%以上。

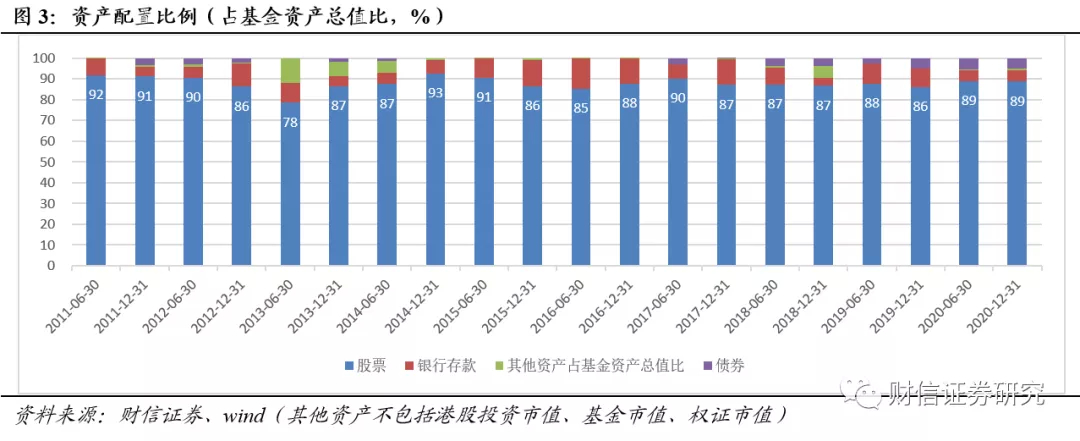

2.3 大部分报告期股票在大类资产配置中占比85%以上自成立来各报告期,除2013年中,股票占基金资产总值比均在85%以上,近两年增加债券资产占比。

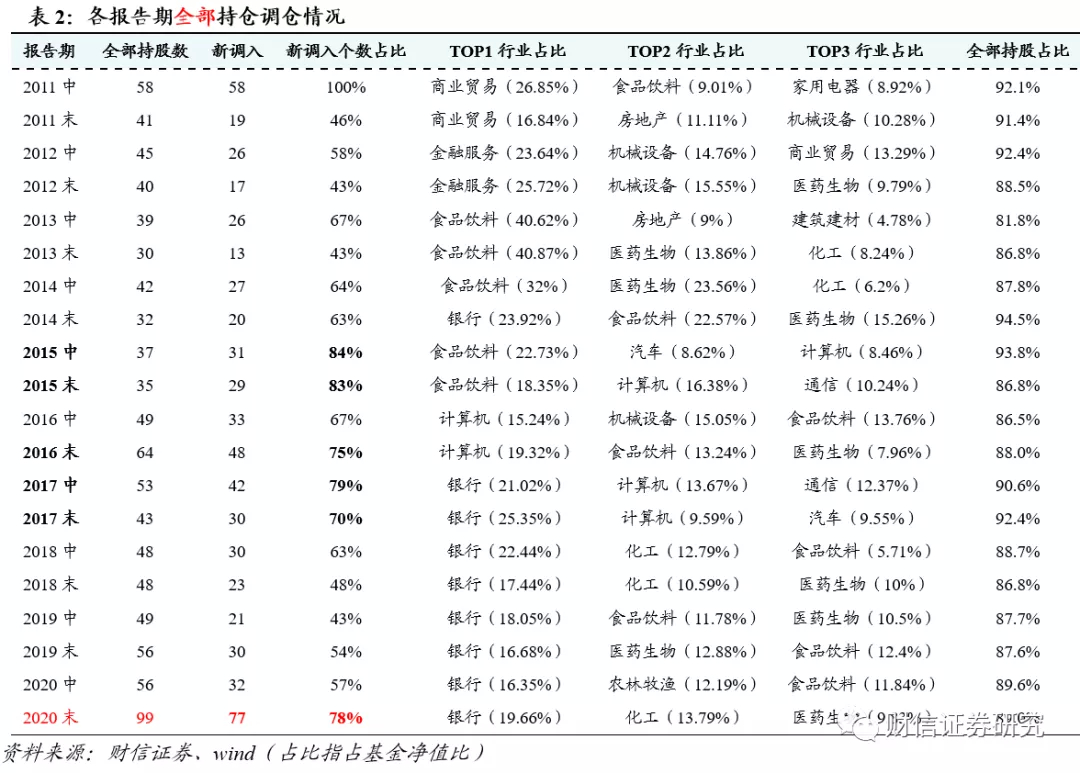

从报告期数据来观察,国富中小盘的权重股集中度大致维持在[40%,57%]之间。

国富中小盘2015年、2016下半年、2017年、2020下半年换仓幅度较大,全部持股中均有70%(个数)以上的个股为新调入个股,行业偏好变动也较大,近四年偏好银行行业,占比连续四年TOP1。2020H2全部持股数大幅增加至99只个股,其中新调入个股为77只,基金大幅换仓,显著提升化工、医药生物行业占比。

基金大部分时期(半年期)全部持股换仓幅度较大(新调入个数占比>50%),但大部分时期(季度)重仓持股换仓幅度较小(新调入个数<5/10)。

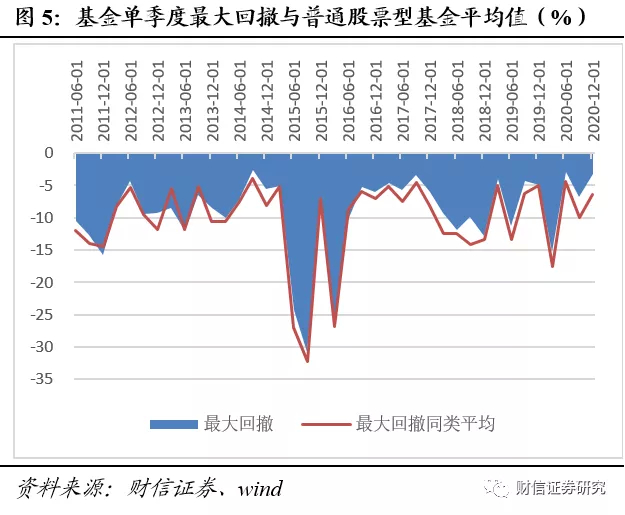

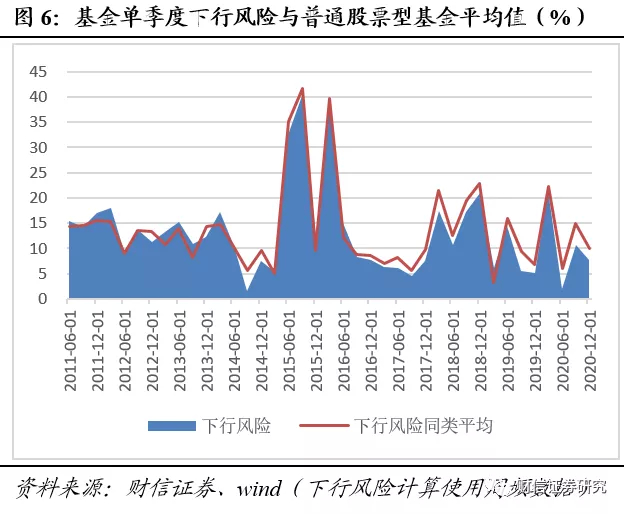

自管理来,国富中小盘大部分时期单季度最大回撤及下行风险(即下行波动率)均优于普通股票型基金平均值,风险控制表现较优。

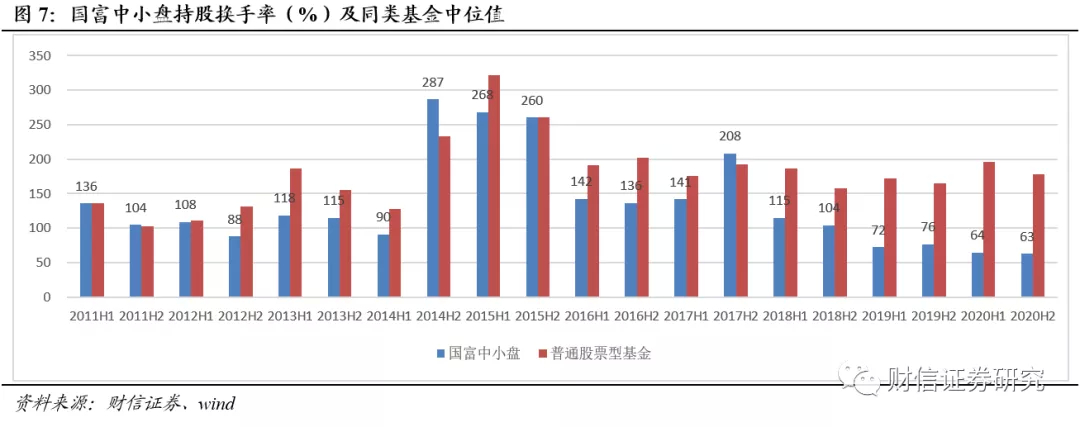

2.6 近三年换手率明显下降,2020H2仅62.7%

2012年至2014H1,国富中小盘持仓换手率不超过120%且均低于行业中值。2014H2至2015H2,基金换手率显著提升至[260%,290%]区间范围内。2018H1起,基金持仓换手率低于120%且低于行业中值。2020H2,换手率不及行业中值一半。

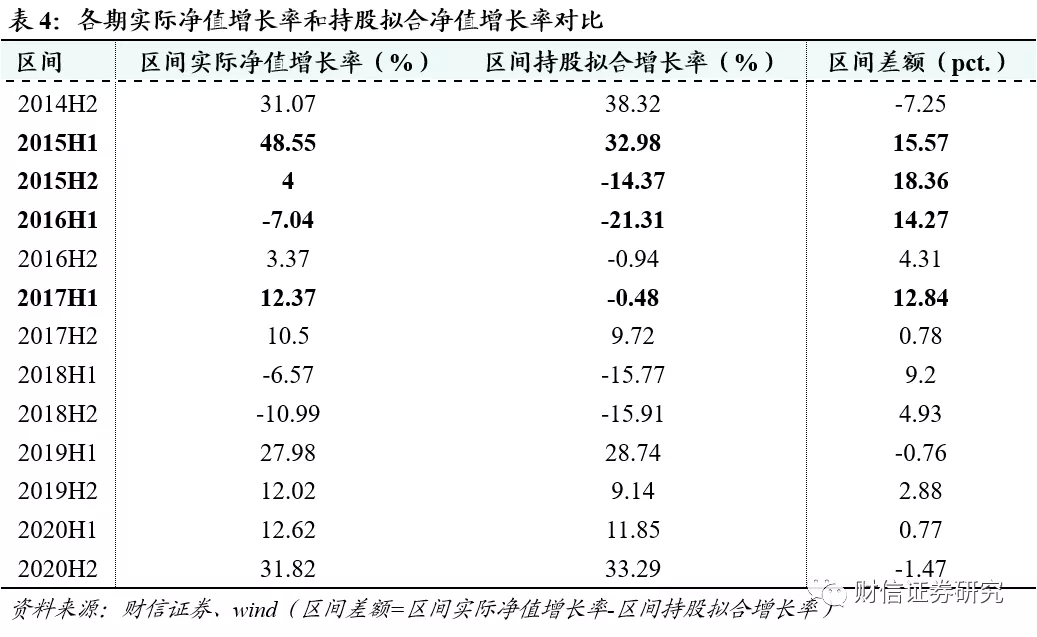

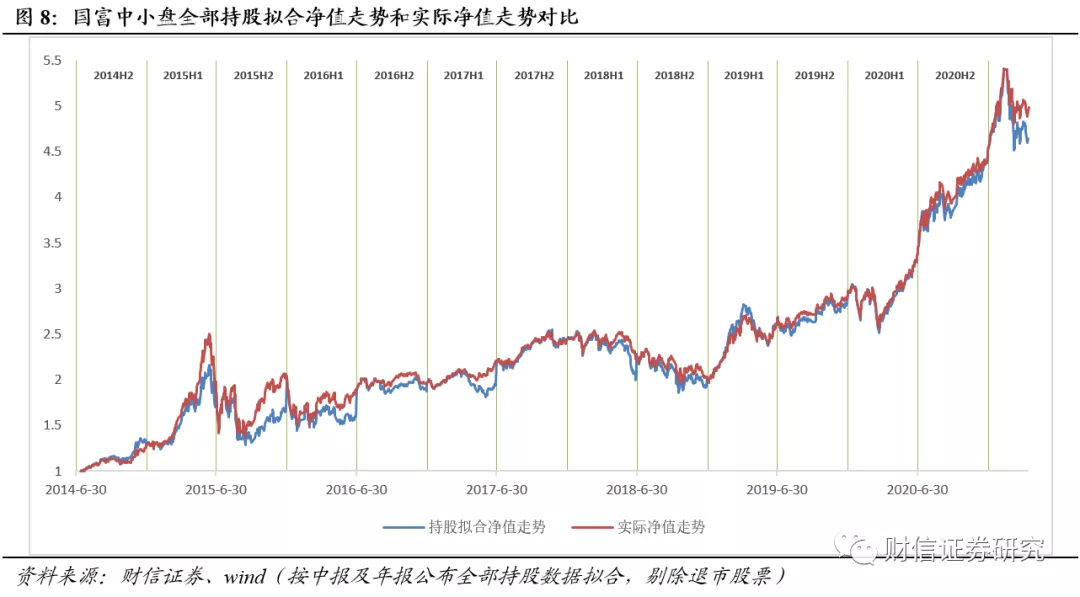

2.7 多期实际净值增长率超越持股拟合净值增长率,市场下行期表现突出根据自2014H2以来国富中小盘各期中报年报公布全部持股,我们假设中报或年报公布后其持股不变,拟合出全部持股净值走势(剩余净值由中证A股(30903.CSI)拟合)。通过将基金实际复权单位净值走势和基金全部持股拟合净值走势进行对比,国富中小盘在赵晓东的管理下,2015H1、2015H2、2016H1、2017H1均获得10pct.以上的区间差额,在上述时间区间,相较报告期全部持股持有不变,基金实际获得10pct.以上的管理超额收益,基金经理的管理发挥积极的作用。

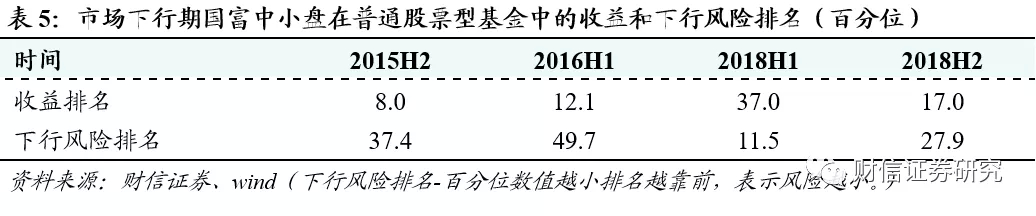

近六年来看,赵晓东大部分时期持仓调整幅度不大,而在市场下行时期(2015H2、2016H1、2018H1、2018H2)采取更加积极的调整策略止损。上述时期基金在普通股票型基金中的收益及下行风险排名同时表现优异,均位于前半段,优于大部分普通股票型基金。赵晓东在市场下行期的持仓管理能力突出,调仓积极。

前文提及2015年、2016下半年、2017年、2020下半年换仓幅度较大,2015年、2017下半年换手率相对较高,大于200%,下图相对应区间走势分化相对较大。

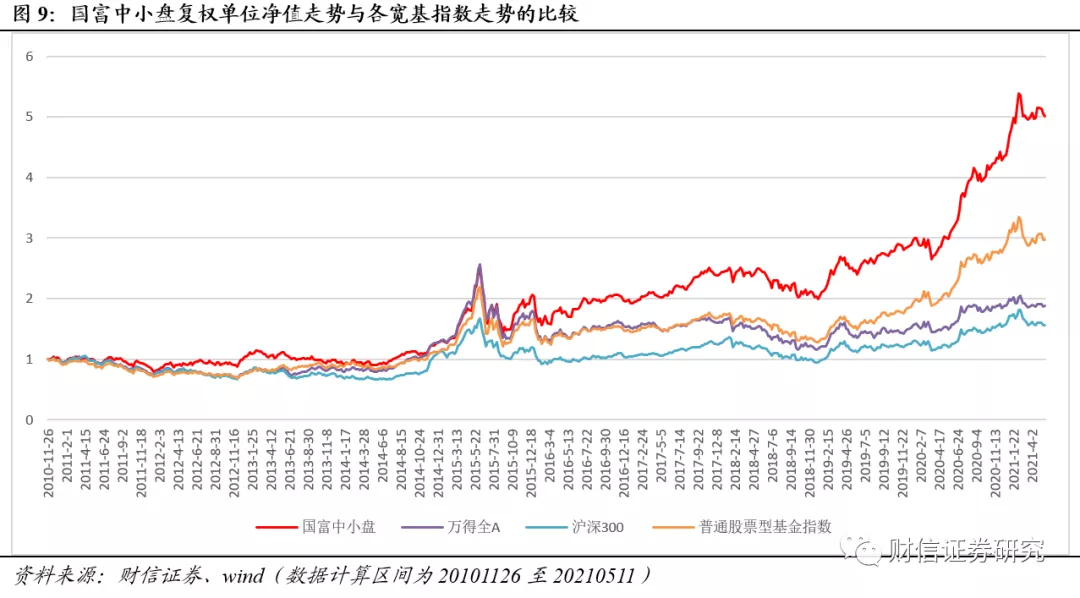

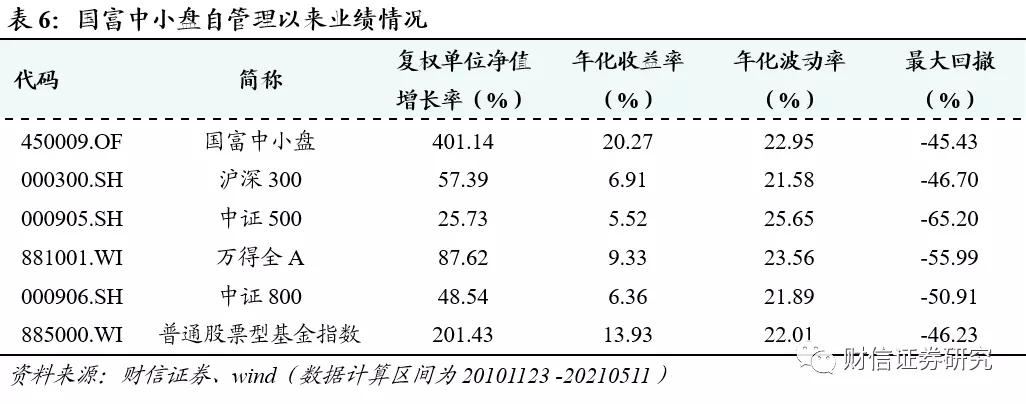

自赵晓东管理以来(20101123-20210511),国富中小盘的年化收益率为20.27%,复权单位净值增长率为401.14%,区间净值超越基准年化收益率14.26%。

国富中小盘在市场下行期(2011H2、2012H1、2012H2、2015H2、2016H1、2018H1、2018H2)的表现更为突出,上述时期(除2018H2外)收益在普通股票型基金中排名TOP20%,同时,下行风险控制平衡。

根据Brinson模型,基金持续获得正向管理收益,其中选股收益贡献较大,也持续为正。

相对沪深300,国富中小盘长期超配食品饮料、医药生物、计算机、化工、机械设备等行业。

相对沪深300,国富中小盘获得食品饮料、医药生物、电气设备、化工行业的主动收益较其他行业更高。

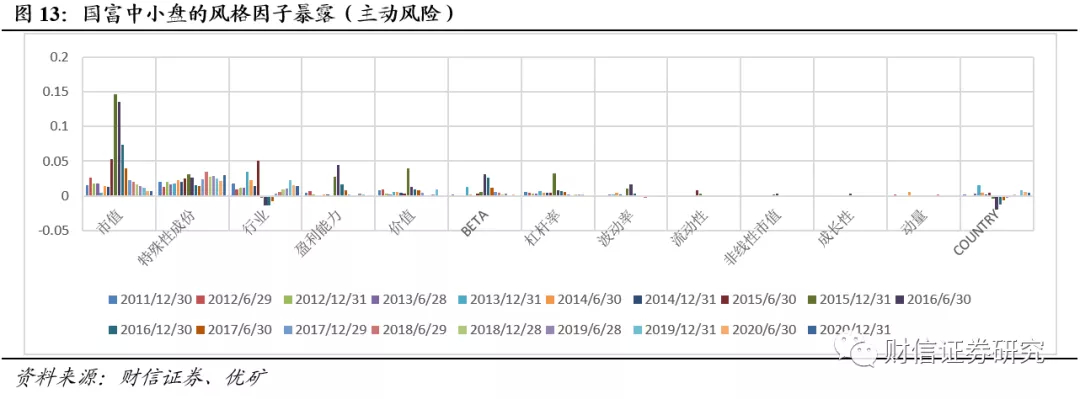

根据风格因子模型分析,相对沪深300,国富中小盘在市值因子、行业因子、盈利能力因子、价值因子、BETA子和杠杆率因子上的正向暴露较为显著。

我们在全市场主动权益型基金中,通过“中小盘”这项关键词筛选基金名称,得到34只“中小盘”基金。此文“中小盘”基金仅指名称含“中小盘”关键词的基金。通过成立年限长短,将“中小盘”基金分为3组,组1为成立年限大于10年的基金,组2为成立年限大于5年小于10年的基金,组3为成立年限小于5年的基金。对组1设置阈值(合计规模、年化回报、年化波动同时排进此组别前5)进行综合策略筛选,得到易方达中小盘(110011.OF)和国富中小盘(450009.OF)。对组2设置阈值(合计规模、年化回报、年化波动同时排进此组别前6)进行综合策略筛选,得到银华中小盘精选(180031.OF)、富国中国中小盘人民币(100061.OF)。经综合策略比较,国富中小盘在“中小盘”基金中表现较优,另易方达中小盘、银华中小盘精选等表现亦可。

3.2 其他在管产品:国富弹性市值(450002.OF)国富弹性市值是国海富兰克林基金担任管理人,中国农业银行担任托管人的偏股混合型基金,于2006年6月14日成立,赵晓东2014年12月接管。总费率为(持有1年)2.75%-4.75%。投资要点:(1)投资目标:本基金以富兰克林邓普顿基金集团环球资产管理平台为依托,在充分结合国内新兴证券市场特性的原则下,通过主要投资于具有独特且可持续竞争优势、未来收益具有成长性的上市公司股票,辅助投资于资产价值低估的上市公司股票,以达到基金财产长期增值的目的。(2)业绩比较基准:MSCI中国A股指数*70%+中债国债总指数(全价)*25%+同业存款利率*5%。(3)投资策略:本基金采用"自下而上"的资产配置方法,从上市公司的具体发展前景和未来的盈利分析,到行业的发展趋势,再到宏观经济形势,确定大类资产的配置。在股票投资上,本基金主要运用富兰克林成长型股票选择流程进行股票投资,具体选择流程包括如下步骤:(1检验所有A股;(2鉴别成长驱动因子;(3评估成长潜力和风险;(4利用三层次分析方法有效把握股票的成长性机会和特殊情况下的市场机会。在债券投资上,本基金的债券投资为股票投资由于市场条件所限,不易实施预定投资策略时,使部分资产保值增值的防守性措施。国富弹性市值自赵晓东管理(2014-12-19)以来复权单位净值增长率为242.72%,年化收益率为25.38%。

历史数据不代表未来业绩;跟踪品种为非保本型产品,在极端情况下,可能存在无法完全回收本金的情形;基金未来表现受宏观环境、市场波动、风格转换等多重因素影响,存在一定波动风险。

以报告发布日后的6-12个月内,所评股票/行业涨跌幅相对于同期市场指数的涨跌幅度为基准。

免责声明

本公司具有中国证监会核准的证券投资咨询业务资格,作者具有中国证券业协会注册分析师执业资格或相当的专业胜任能力。

本报告仅供财信证券有限责任公司客户及员工使用。本公司不会因接收人收到本报告而视其为本公司当然客户。本报告仅在相关法律许可的情况下发放,并仅为提供信息而发送,概不构成任何广告。

本报告信息来源于公开资料,本公司对该信息的准确性、完整性或可靠性不作任何保证。本公司对已发报告无更新义务,若报告中所含信息发生变化,本公司可在不发出通知的情形下做出修改,投资者应当自行关注相应的更新或修改。

本报告中所指投资及服务可能不适合个别客户,不构成客户私人咨询建议。任何情况下,本报告中的信息或所表述的意见均不构成对任何人的投资建议。在任何情况下,本公司及本公司员工或者关联机构不承诺投资者一定获利,不对任何人因使用本报告中的任何内容所引致的任何损失负任何责任。投资者务必注意,其据此作出的任何投资决策与本公司及本公司员工或者关联机构无关。

市场有风险,投资需谨慎。投资者不应将本报告作为投资决策的惟一参考因素,亦不应认为本报告可以取代自己的判断。在决定投资前,如有需要,投资者务必向专业人士咨询并谨慎决策。

本报告版权仅为本公司所有,未经书面许可,任何机构和个人(包括本公司客户及员工)不得以任何形式复制、发表、引用或传播。

本报告由财信证券研究发展中心对许可范围内人员统一发送,任何人不得在公众媒体或其它渠道对外公开发布。任何机构和个人(包括本公司内部客户及员工)对外散发本报告的,则该机构和个人独自为此发送行为负责,本公司保留对该机构和个人追究相应法律责任的权利。

财信证券研究发展中心

财信证券研究发展中心分为宏观策略、综合金融、大制造、大消费和大周期5大研究团队,研究领域涵盖市场策略、行业研究、公司研究,以及基金、债券研究等,已基本完成A股主要行业及重点上市公司的全覆盖。研究报告除自有研究业务平台及微信公众号外,授权同花顺、Wind、潇湘晨报、红网和财联社APP刊载或转发。未经授权刊载或转载的,财信证券将追究其相应的法律责任。地址:湖南省长沙市芙蓉中路二段80号顺天国际财富中心28层

邮编:410005

电话:0731-84403360

传真:0731-8440343

最新评论