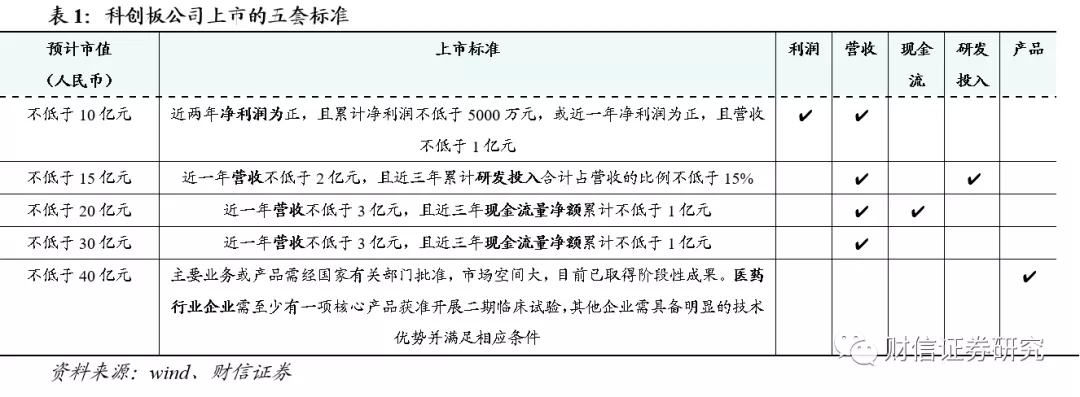

科创板基本情况:2018年11月,国家主席习近平在首届中国国际进口博览会开幕式上宣布将在上海证券交易所设立科创板并试点注册制。2019年7月22日,科创板首批25家公司上市交易。2021年3月,《中华人民共和国国民经济和社会发展第十四个五年规划和2035年远景目标纲要》正式发布,明确了“增强科创板“硬科技”特色,要畅通科技型企业国内上市融资渠道”。板块特点:1)公司区域分布、行业分布均相对集中;2)开板以来迅速扩容,中小盘风格明显;3)2021年以来科创板交投活跃度提升。科创50指数(000688.SH):是由科创板市场中流动性好、市值规模大的50只股票组成,反映科创板市场的运行情况。科创50指数(000688.SH)是跟踪投资我国科创板的一个重要指数产品。指数于首批科创板公司上市一周年时发布,成分股数量50只,指数基日为2019年12月31日,基日以来指数收益率为34.5%;从指数最新成分股的行业分布来看,指数覆盖了10个申万一级行业。电子、医药生物、计算机、机械设备行业权重均超过10%,行业集中度相对较高,硬科技特色明显;截至2021年8月5日,科创50指数的市盈率(TTM)最高值为96.8X,最低值为58.4X,中值为76.0X,当前最新值为79.9X。市净率最高为9.3X,最低为5.7X,中值为7.1X,当前值为7.9X。从数据来看,科创50指数业绩增速同比、环比增速改善明显,目前已经公布2021中报的数家科创板公司归母净利润同比增速中值超60%;已经公布明确增速区间的60余家科创板公司,归母净利润同比增速中值在90%以上。根据wind一致预测数据,科创50指数2021/2022/2023年归母净利润增速分别是66.3/37.5/23.3%。对应PE分别是72.9/53.0/43.0X,中期来看,科创板高估值将得到消化,配置性价比提升。主动型科创主题基金的品种选择:截至2021年8月5日,我们在全市场筛选出主动管理型科创主题基金共60只(剔除C份额基金),规模合计约为749.8亿元,全市场占比约为0.32%。综合考虑基金规模、复权单位净值增长率、超额收益、波动、回撤控制等因素,我们建议重点关注:南方科技创新A(007340.OF)、汇添富科技创新A(007355.OF)。被动指数型科创主题基金的品种选择:目前,全市场跟踪科创50指数的指数基金共有14只,规模合计约571.05亿元,综合考虑基金规模、费率、跟踪误差、偏离度、波动及回撤控制等因素,我们建议重点关注:华夏上证科创板50ETF(588000.OF),其联接基金:华夏科创板50ETF联接A(011612.OF)和华夏科创板50ETF联接C(011613.OF)。风险提示:历史数据不代表未来业绩;跟踪品种为非保本型产品,在极端情况下,可能存在无法完全回收本金的情形;基金品种未来表现受宏观环境、市场波动、风格转换等多重因素影响,存在一定波动风险。2018年11月,国家主席习近平在首届中国国际进口博览会开幕式上宣布将在上海证券交易所设立科创板并试点注册制。2019年1月末,证监会发布《关于在上海证券交易所设立科创板并试点注册制的实施意见》,精准定位于“面向世界科技前沿、面向经济主战场、面向国家重大需求”,聚焦新一代信息技术、高端装备、新材料、新能源以及生物医药等高新技术产业。2019年3月初,证监会通过《科创板上市公司持续监管办法(试行)》,公开了一系列股票注册管理办法、监管制度、审核制度和实施规则等,科创板制度框架确立。

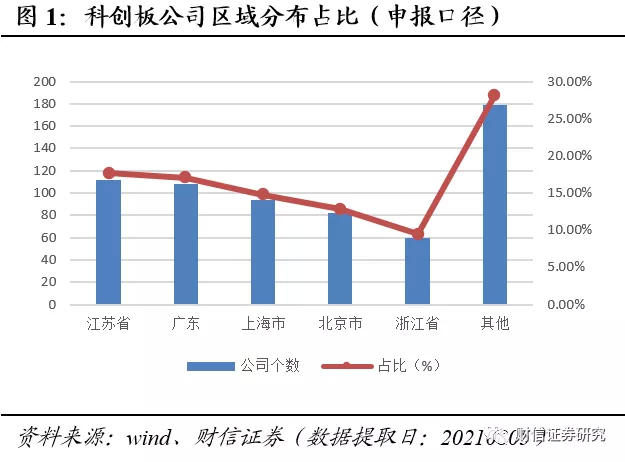

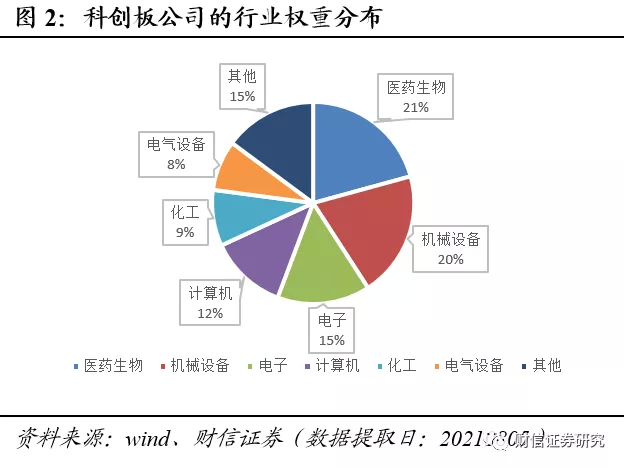

2019年7月22日,科创板首批25家公司上市交易。2021年3月,《中华人民共和国国民经济和社会发展第十四个五年规划和2035年远景目标纲要》正式发布,明确了“增强科创板“硬科技”特色,要畅通科技型企业国内上市融资渠道”。截至2021年8月5日,全市场有323家科创板公司。从申报口径来看,江苏、广东、上海、北京、浙江五个省份/直辖市的科创板公司数量占比合计超70%。323家科创板公司覆盖了15个申万一级行业,其中医药生物(20.7%)、机械设备(20.1%)和电子(14.9%)行业公司数量占比较高。2020年以来医药生物行业的科创板公司数量占比有相对明显的提升,疫情扩展、疫苗行业维持高景气度有一定影响。

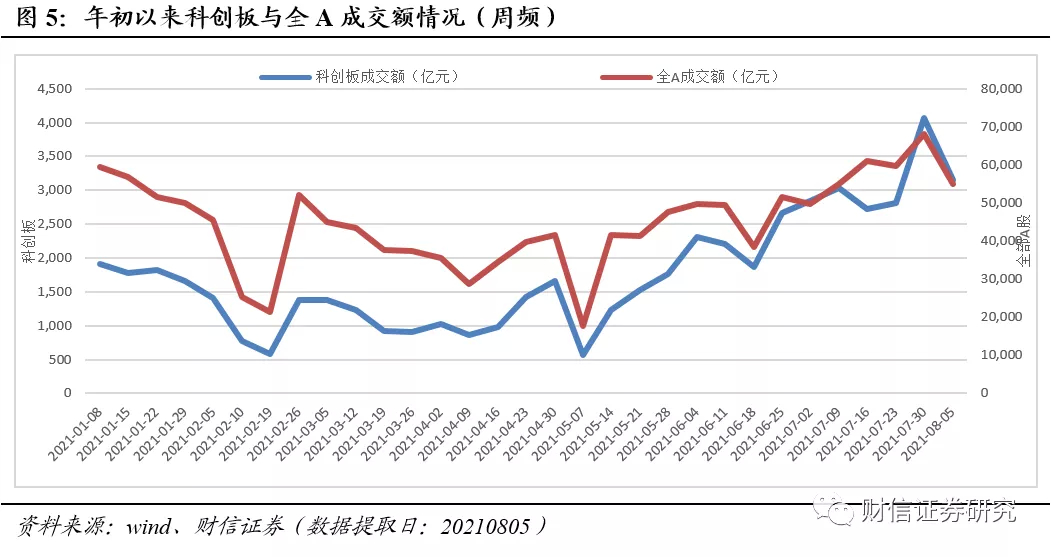

2019年7月22日首批科创板公司上市交易,总市值5000余亿、流通市值不到700亿元。两年来科创板大幅扩容,目前科创版总市值超5万亿、流通市值超1.6万亿。

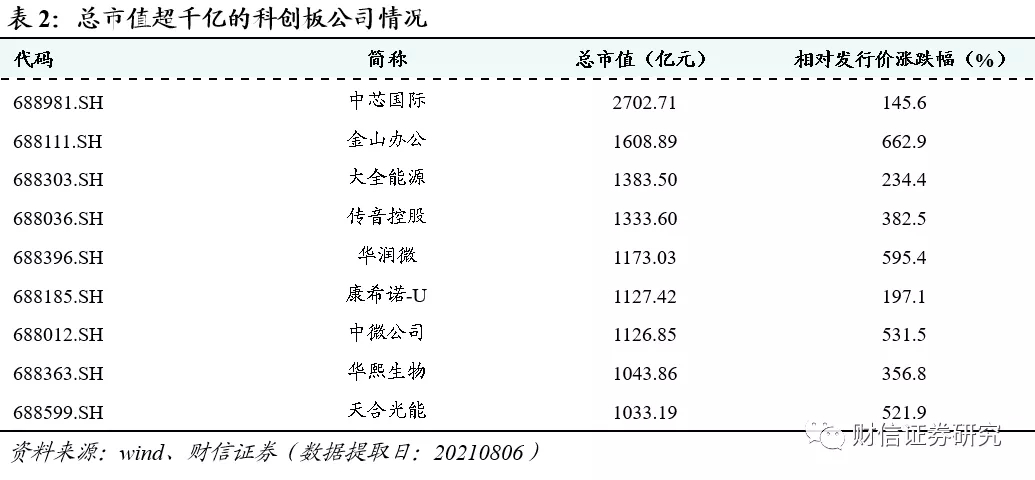

目前,科创板里总市值超千亿的有9家公司,CR9总市值权重合计23.5%。

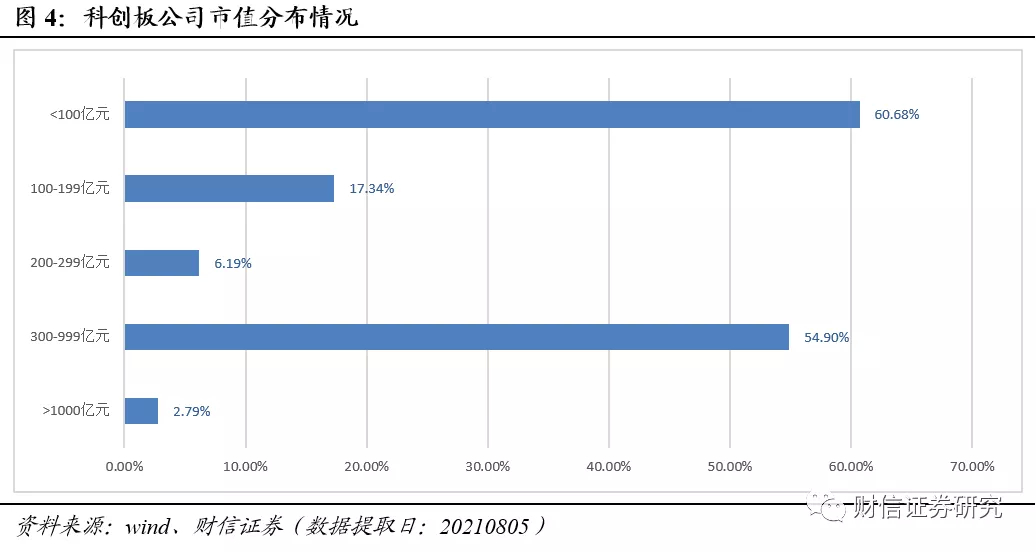

从目前科创板公司市值分布来看,市值300亿元以下公司数量占比超80%、市值100亿以下数量占比超60%。整体来看,科创板公司的中小盘风格较为明显。

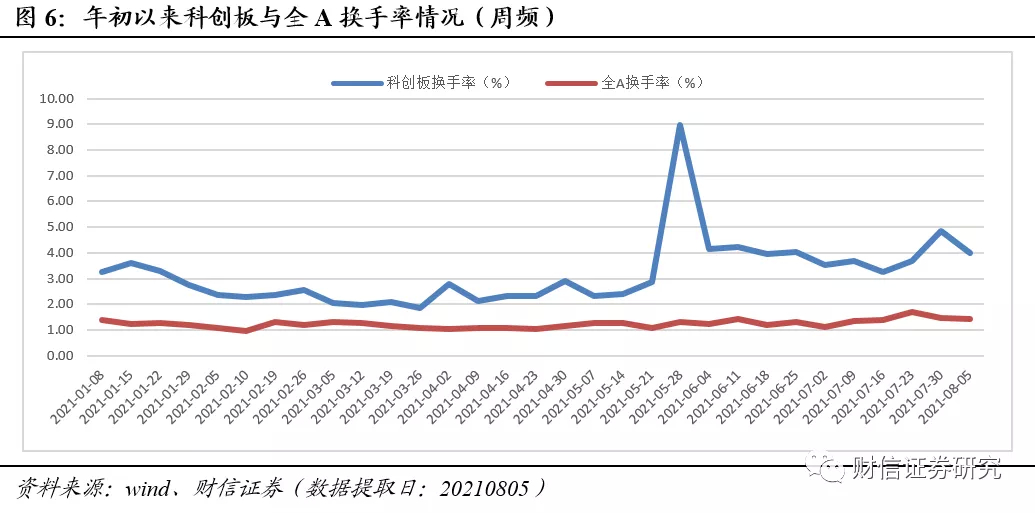

科创板开板初期,因板块定位以及涨跌幅限制放宽等因素,市场短期参与热情较高。随着注册节奏加快以及板块内公司质地差异,后续科创板的交投情况开始回归理性。今年5月以来,科创板的交投热情明显提升。

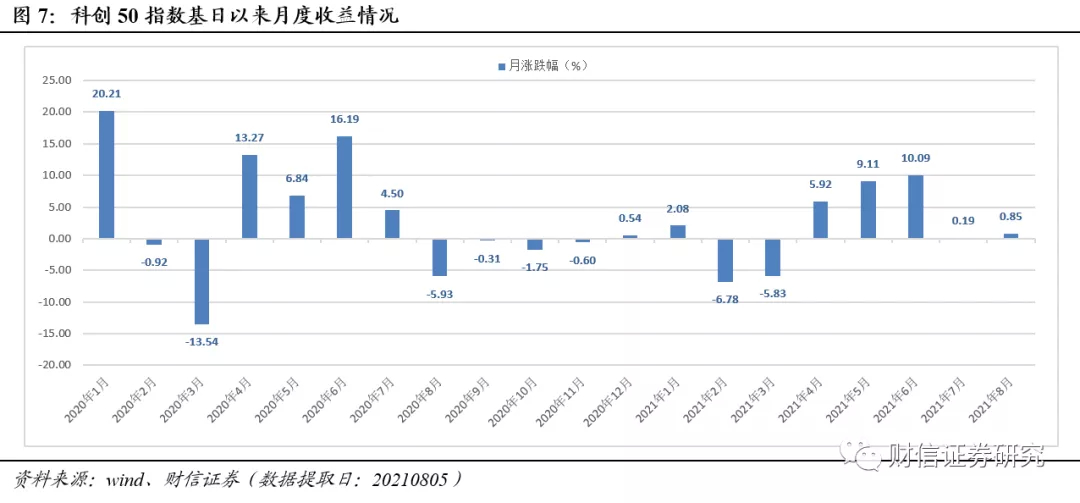

科创50指数(000688.SH)是跟踪投资我国科创板的一个重要指数产品。指数于首批科创板公司上市一周年时发布,成分股数量50只,指数基日为2019年12月31日。基日以来指数收益率为34.5%,指数基日以来月度收益情况如下图所示:

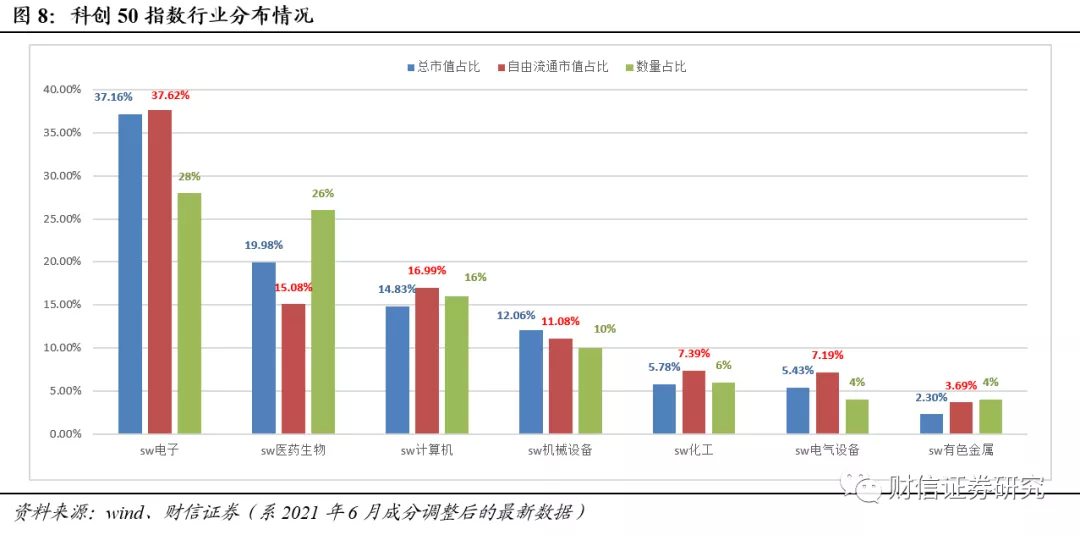

从指数最新成分股的行业分布来看,指数覆盖了10个申万一级行业。电子、医药生物、计算机、机械设备行业权重均超过10%,行业集中度相对较高。具体分布如下图所示:

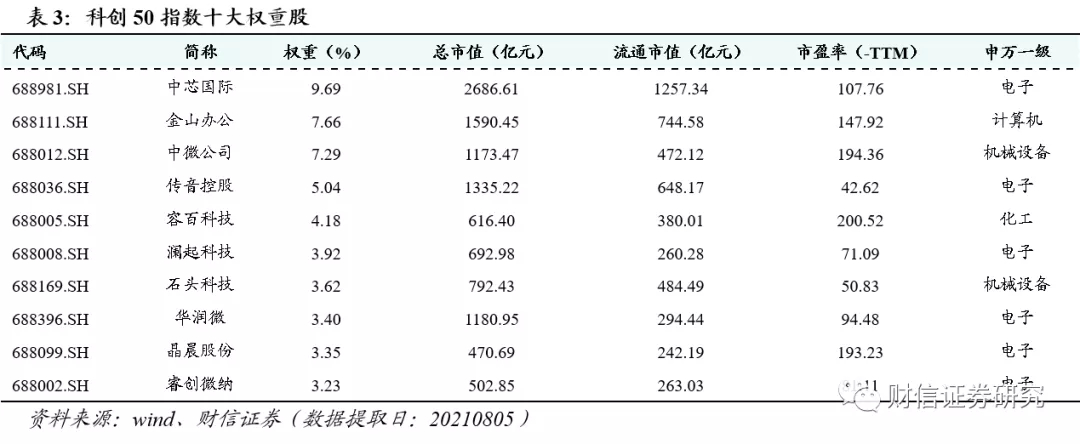

科创50指数的前十大权重股,电子行业6只、机械设备2只、计算机和化工各1只。CR10权重为51.38%。

科创50指数2020年7月发布以来,经历了四次成分股调整。2020年9月成分股调整,纳入品种总市值占比3.54%;2020年12月成分股调整,纳入品种总市值占比23.01%;2021年3月成分股调整,纳入品种总市值占比11.78%;2021年6月成分股调整,纳入品种总市值占比11.62%。2021年以来,科创50指数医药生物行业成分股占比显著提升(15.30%提升至19.98%)。

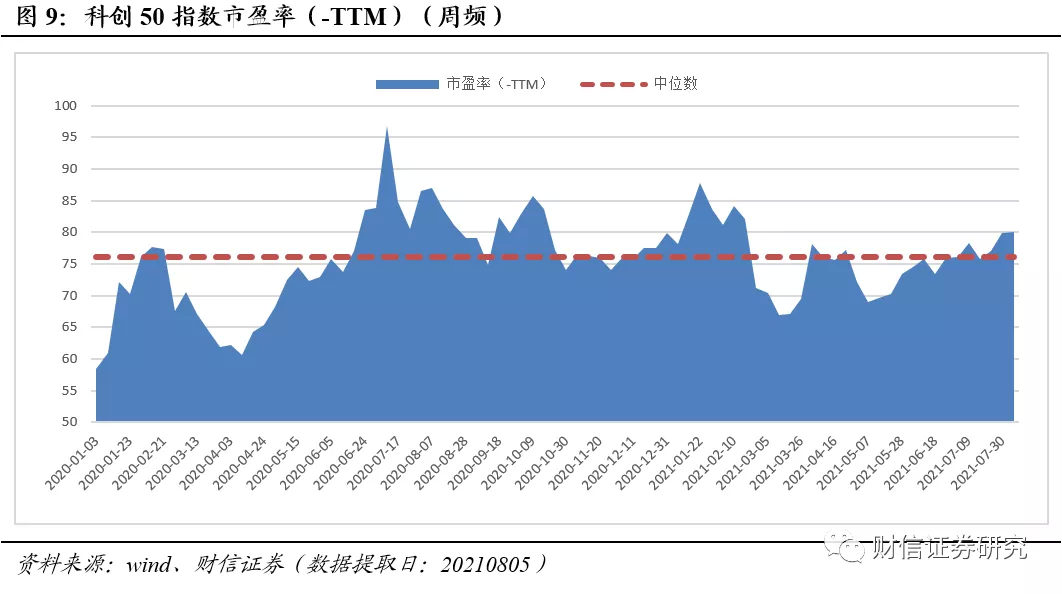

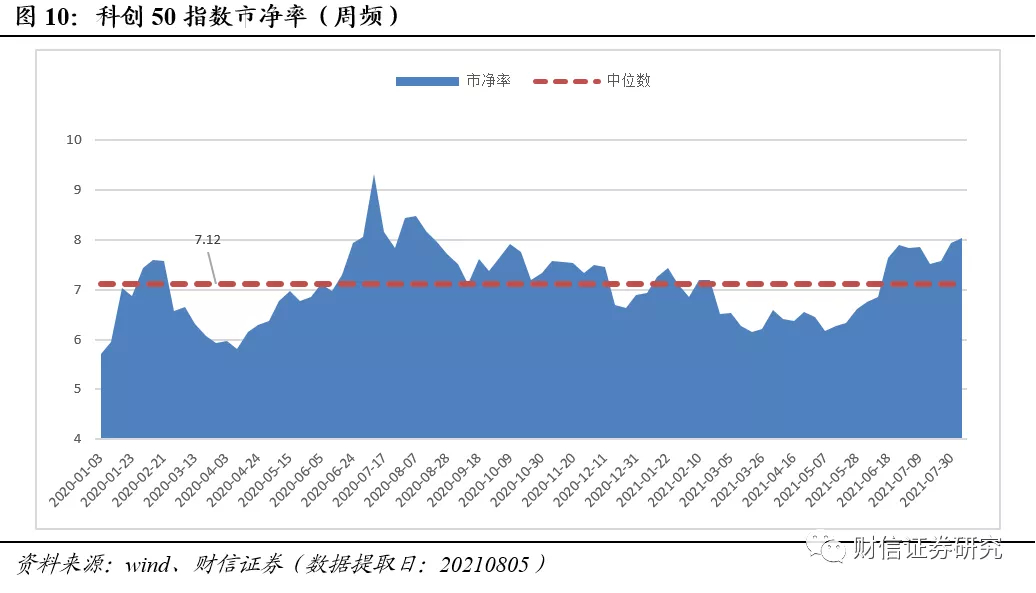

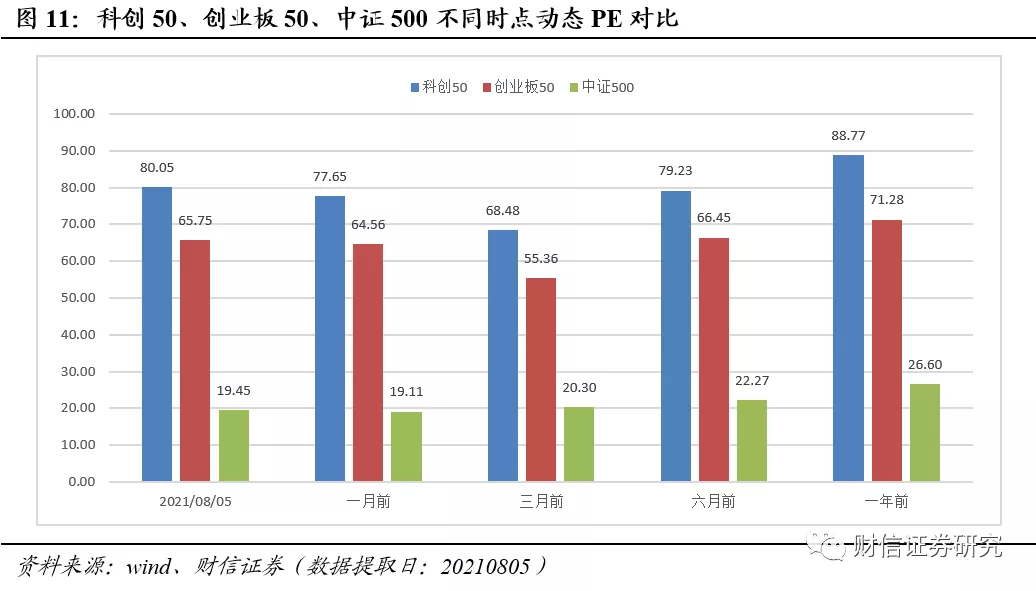

科创50指数基日以来年化收益率34.5%;2021年以来指数涨幅近13%,2021年5月以来指数上行趋势明显,涨幅达22.49%。科创50指数自五月以来涨幅明显并超过市场主要宽基指数。截至2021年8月5日,科创50指数的市盈率(-TTM)最高值为96.8X,最低值为58.4X,中值为76.0X,当前最新值为79.9X。市净率最高为9.3X,最低为5.7X,中值为7.1X,当前值为7.9X。

因科创50指数无回溯数据,我们选取了指数发布以来的5个节点数据看估值变化情况,即2021年8月5日当天、近1个月、3个月、6个月、近1年的数据。

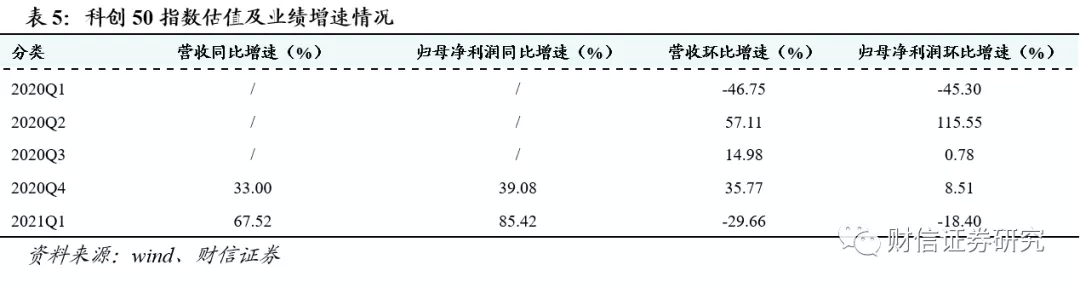

从数据来看,科创50指数业绩增速同比、环比增速改善明显(2021Q1环比增速有高基数因素影响)。目前已经公布2021中报的数家科创板公司归母净利润同比增速中值超60%;已经公布明确增速区间的60余家科创板公司,归母净利润同比增速中值在90%以上(按增速区间低值计算)。

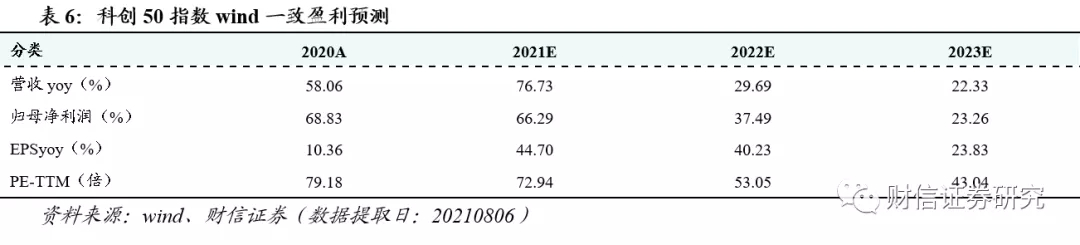

根据wind一致预测数据,科创50指数2021/2022/2023年归母净利润增速分别是66.3/37.5/23.3%。对应PE分别是72.9/53.0/43.0X。中期来看,科创板高估值将得到消化,配置性价比提升。

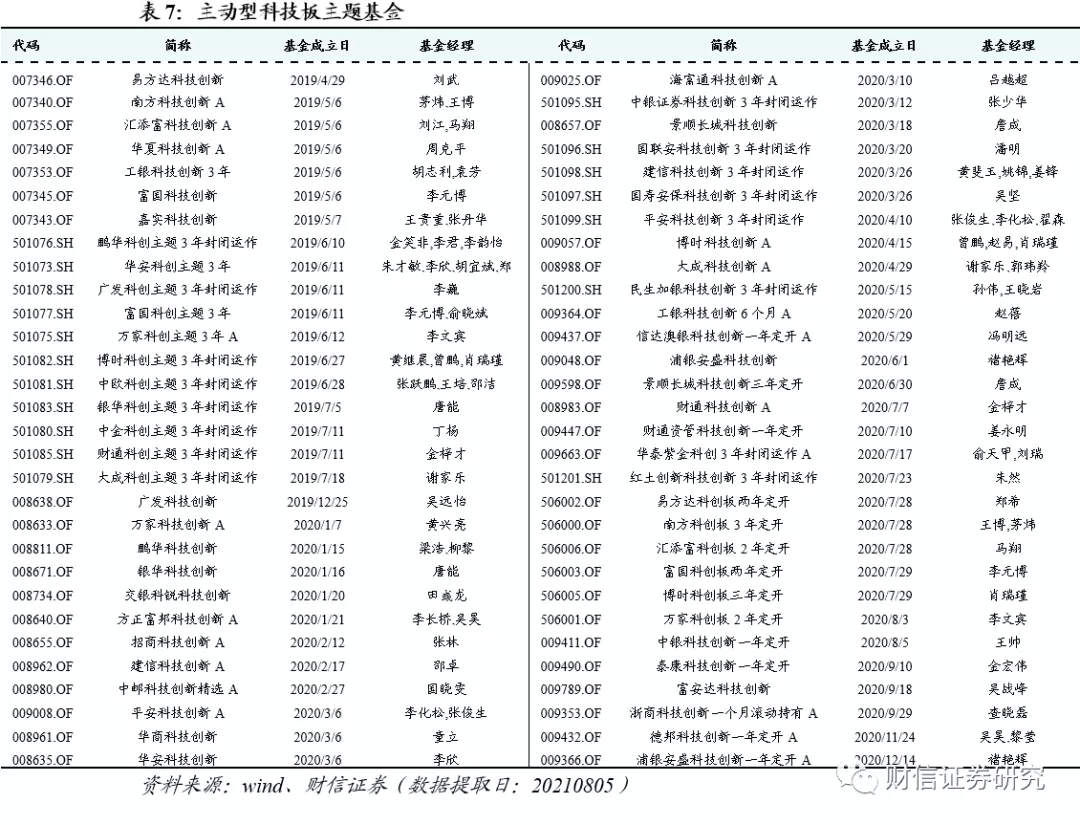

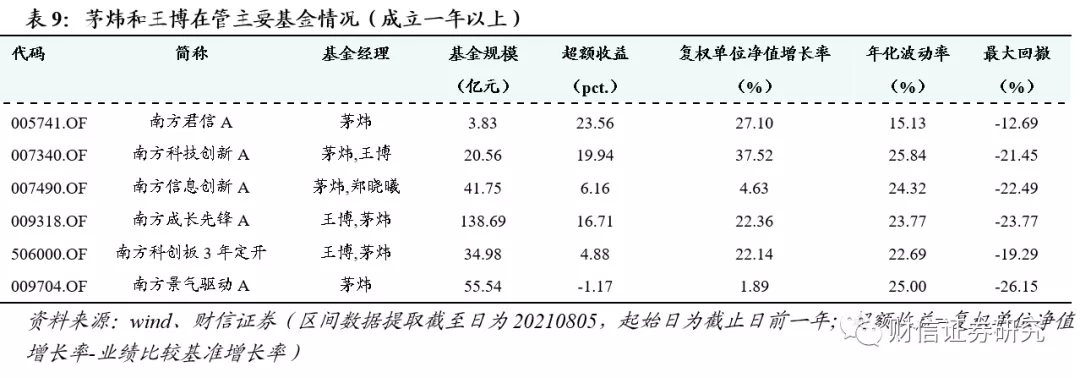

为更好的梳理主动型科创板主题基金,我们通过以下步骤筛选得到主动管理型科创主动基金池(简称:主动池)。1、名称中含“科创”、“科技创新”且投资类型为普通股票型、偏股混合型和灵活配置型的主代码基金;截至2021年8月5日,我们通过以上规则在全市场筛选出主动管理型科创主题基金共60只(剔除C份额基金),规模合计约为749.8亿元,全市场占比约为0.32%,较第一批科创基金成立以来市占率提升约0.26%。从投资类型来看,偏股混合型37只,占比约62%,灵活配置型23只,占比约38%。从基金运作方式来看,开放式运作的39只,占比约65%,封闭式运作的21只,占比约35%。

近1年,主动池复权单位净值增长率中位值约为28.6%,年化波动率中位值约为24.4%,最大回撤中位值约为-20.8%。首批科创主动权益类基金共7只,截至2021年7月25日,所有基金已实现净值翻倍,最高已翻两倍。下表为自成立以来业绩前十的科创品种业绩情况:

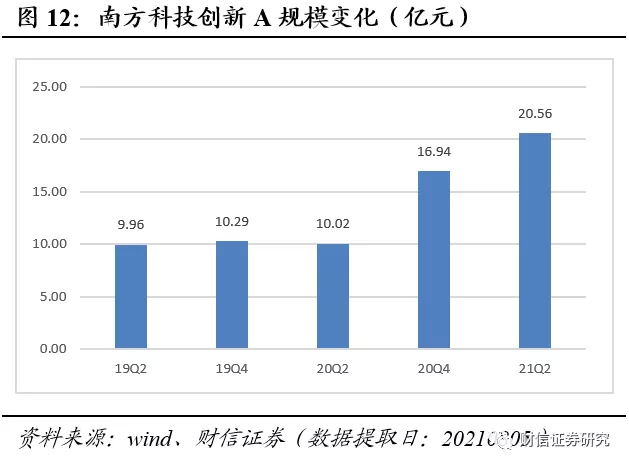

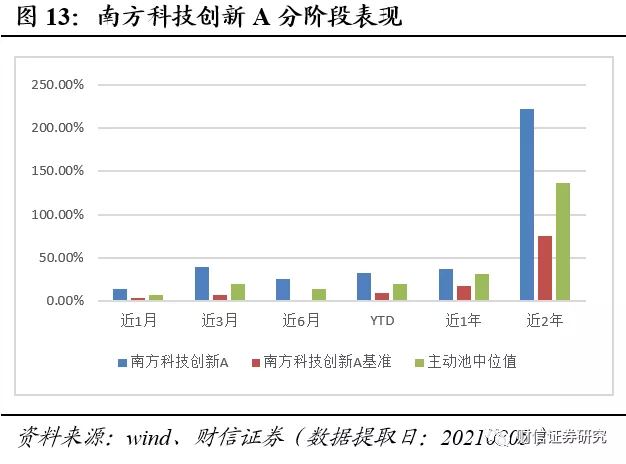

综合考虑基金规模、复权单位净值增长率、超额收益、波动、回撤控制等因素,我们筛选出两只重点关注品种,分别为南方科技创新A(007340.OF)和汇添富科技创新A(007355.OF)。3.1 重点品种:南方科技创新A(007340.OF)南方科技创新A,成立于2019年5月6日,总费率(持有1年)为2.05%-4.75%,其中管理费率1.50%/年,托管费率0.25%/年,基金的业绩比较基准为中国战略新兴产业成分指数收益率*60%+上证国债指数收益率*30%+中证港股通综合指数收益率*10%。1)规模流动性及业绩分析:截至2021年8月初,该基金的规模约20.56亿元,超过主动池约78%的基金。从规模增速来看,南方科技创新A自成立以来规模增速约为108%,位列主动池第9,2020Q4基金单季度净申购赎回率58%、表现亮眼。从业绩表现来看,该产品自茅炜任职(2019年5月6日)以来,总回报231.50%,超越基准156.93%,是首批科创基金中唯一一只净值增幅超100%的产品;分阶段表现来看也均跑赢基准和主动池的中位值,有十分亮眼的超额收益。

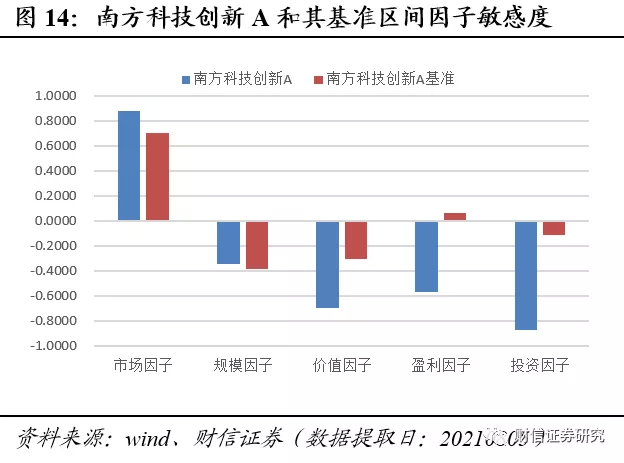

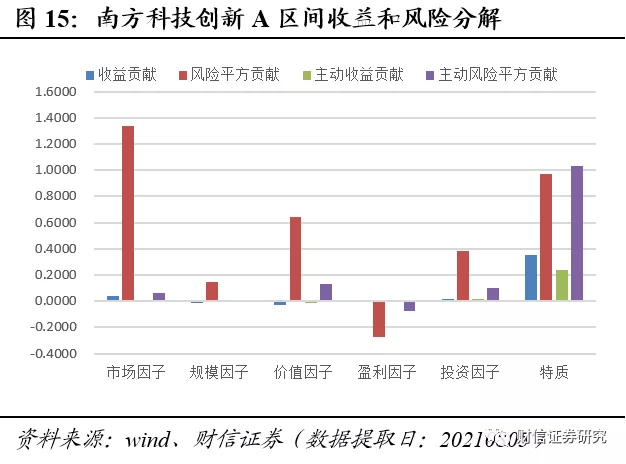

2)多因子回归分析:对比来看,南方科技创新A的市场因子和投资因子敏感度较高,其次是价值因子盈利因子,规模因子敏感度较低。南方科技创新A的收益贡献主要源于特质,其次是市场和价值因子;风险贡献主要源于市场因子,其次是特质和价值因子;主动收益和主动风险都主要源于主动特质。

茅炜,上海财大保险学学士,现任南方基金权益研究部总经理、基金经理。茅炜在管产品均为主动权益类产品,投资年限5年+,目前在管产品7只,规模合计约为507.6亿元。茅炜的风格偏成长,采用自上而下的投资方式,关注行业的景气度。近1年,茅炜在管产品(偏股混合型)的复权单位净值增长率为21.63%,高出行业中位值(18.49%)3.14个百分点,波动和回撤控制稍高于行业。王博,清华大学工学硕士,现任南方基金TMT研究组组长、基金经理。王博目前在管产品3只,规模合计约为194.2亿元,投资年限1.73年。王博偏好新兴成长领域配置,需求端包括新能源、半导体、互联网等行业,供给端包括化工、高端装备等行业,坚持从产业趋势和长期价值出发。

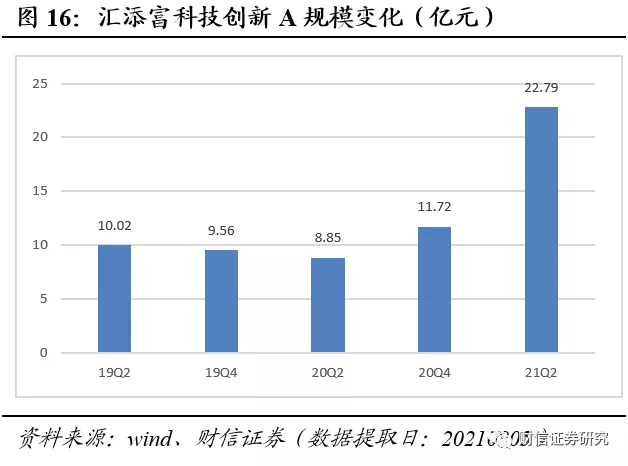

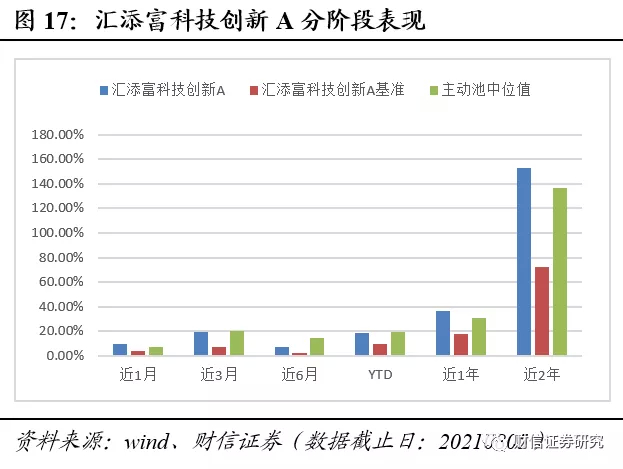

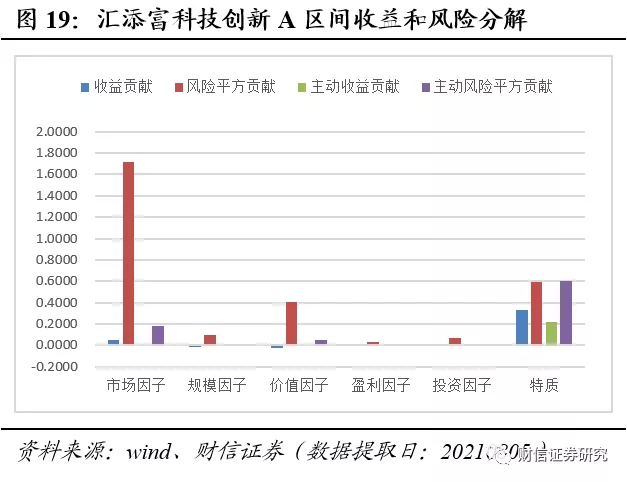

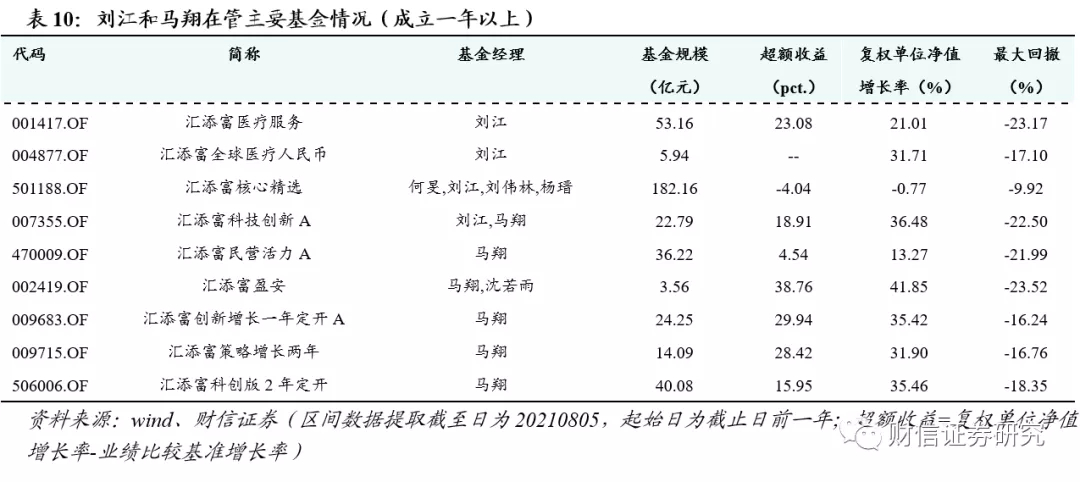

3.2 重点品种:汇添富科技创新A(007355.OF)汇添富科技创新A成立于2019年5月6日,总费率(持有1年)为2.05%-4.75%,其中管理费率为1.50%/年,托管费率为0.25%/年,基金的业绩比较基准为中国战略新兴产业成分指数收益率*60%+中债综合财富指数收益率*30%+恒生指数收益率*10%。1)规模流动性及业绩分析:目前基金规模约为22.79亿元,超过主动池约83%的基金。从规模增速看,汇添富科技创新A自成立以来规模增速为130%,位列主动池第6位,2020Q4开始连续3个季度的单季度净申购赎回率为正。从业绩表现来看,该产品自刘江和马翔任职(2019年5月6日)以来,总回报153.04%,超越基准80.82%。分阶段表现来看,近3个月汇添富科技创新A净值表现相对强劲。

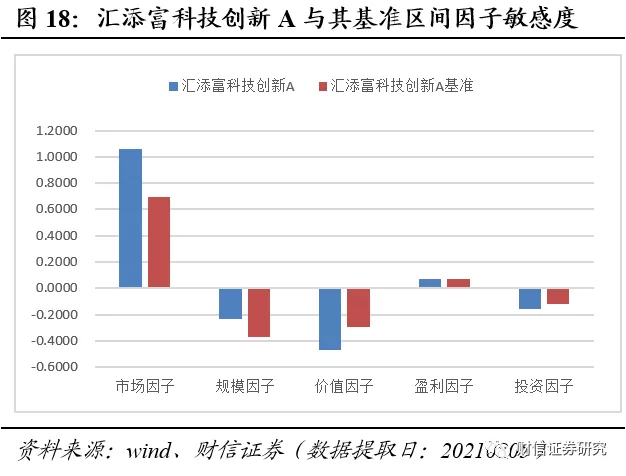

2)多因子回归分析:对比来看,汇添富科技创新A的市场因子和价值因子敏感度较高,其次是规模因子和投资因子,盈利因子敏感度较低。汇添富科技创新A的收益贡献主要源于特质,其次是市场和价值因子;风险贡献主要源于市场因子,其次是特质和价值因子;主动收益和主动风险都主要源于主动特质。

刘江,清华大学工学硕士。刘江在管产品均为混合型产品,目前在管产品10只,规模合计约580.8亿元,投资年限6年+。刘江对新兴技术和新兴业态明锐度较高,行业配置偏好科技、医疗板块,投资组合较为分散,淡化择时专注选股。马翔,清华大学工学硕士。马翔在管产品均为主动权益类产品,目前在管产品 7只,管理规模约为209.5亿元,投资年限5年+。马翔长期从事计算机、通信、电子、新能源、机械装备等科技创新与高端制造行业的研究与投资,投资风格偏“行业适度均衡的中小盘成长”。近1年,马翔在管产品(偏股混合型)的复权单位净值增长率为34.15%,高出行业中位值(18.49%)15.66个百分点,波动和回撤控制也均低于行业。

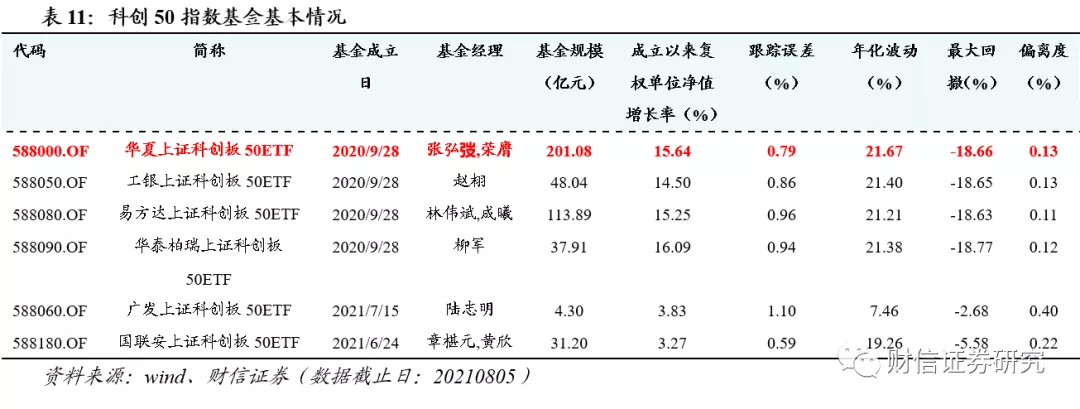

目前,全市场跟踪科创50指数的指数基金共有14只(含联接基金、C份额产品),规模合计约571.05亿元,较2019年规模接近翻倍,全市场占比约2.94%,提升1.38pct.。14只被动产品中,含主代码基金6只,规模合计约为436.37亿元。

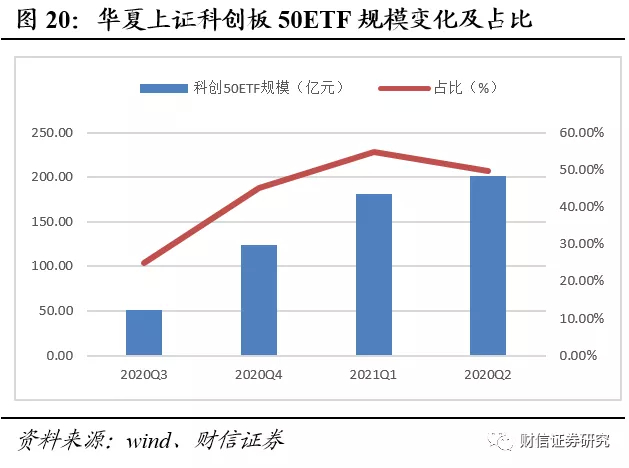

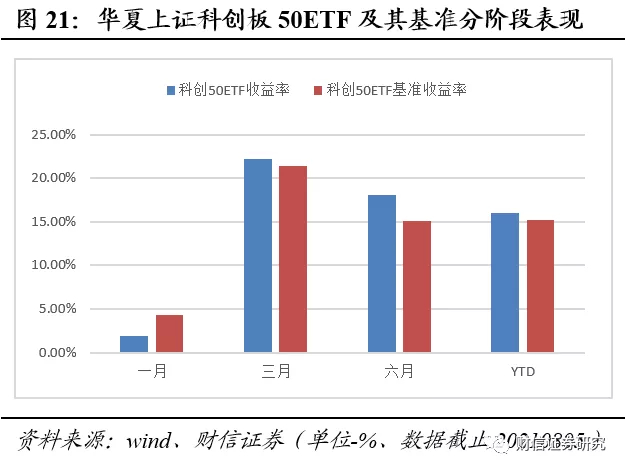

综合考虑基金规模、费率、跟踪误差、偏离度、波动及回撤控制等因素,可重点关注华夏上证科创板50ETF(588000.OF)。4.1 重点品种:华夏上证科创板50ETF(588000.OF)1)规模及流动性优势较为显著,规模为同类最大,成立以来区间日均成交额高居首位;2)产品设有联接基金—华夏上证科创板50成分ETF联接A(011612.OF)和华夏上证科创板50成分ETF联接C(011613.OF),规模分别为16.91亿元和24.77亿元,可满足更多投资需求;3)跟踪误差除国联安上证科创板50ETF(588180.SH,刚成立不久)外,同类最低;4)基金经理有较为丰富的被动基金管理经验,且管理产品的偏离度和跟踪误差均在阈值之内。华夏上证科创板50ETF(588000.OF),简称科创50ETF,系完全跟踪科创50指数(000688.SH)的普通被动指数型基金。该基金成立于2020年9月28日,并于同年11月16日上市交易。总费率(持有1年)为1.60%,其中管理费率0.50%/年,托管费率0.10%/年。1)规模流动性及业绩分析:截至2021年8月5日,该产品主基金管理规模约为201.08亿元,联接基金(011612.OF、011613.OF)规模合计为41.68亿元,场内流通份额约为122.62亿份,一直位居科创50指数基金规模的第一位,目前规模占比约46%;成立以来,区间日均成交额约8.6亿元,总成交额在同类基金中占比约58%。综上,该产品的流动性及规模优势较为显著。从业绩表现及跟踪误差来看,该产品自荣膺和张弘弢任职(2020年9月28日)以来,总回报15.64%,跟踪误差0.79%,低于同类产品的中位值0.90%。

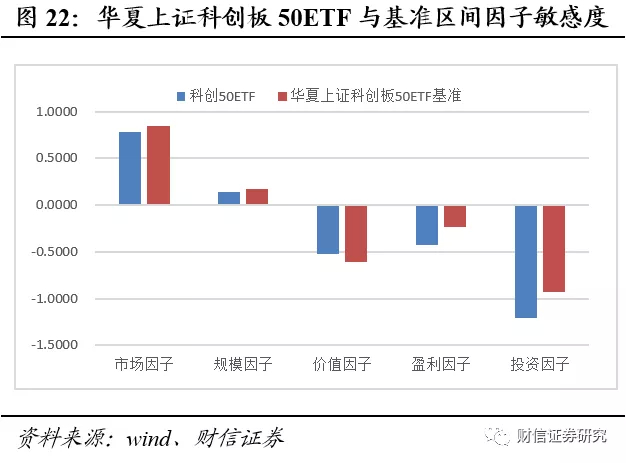

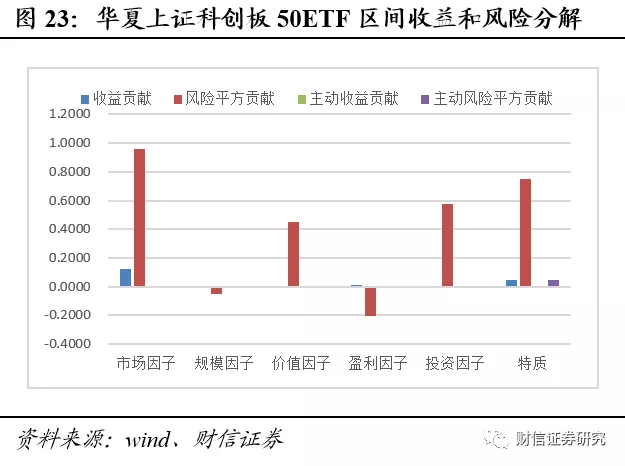

2)多因子回归分析:对比来看,华夏上证科创板50ETF的投资因子和市场因子敏感度较高,其次是价值因子和盈利因子,规模因子敏感度较低。华夏上证科创板50ETF的收益贡献主要源于市场因子,其次是特质;风险贡献主要源于市场因子和特质,其次是投资、价值、盈利因子;主动收益和主动风险都主要源于主动特质。

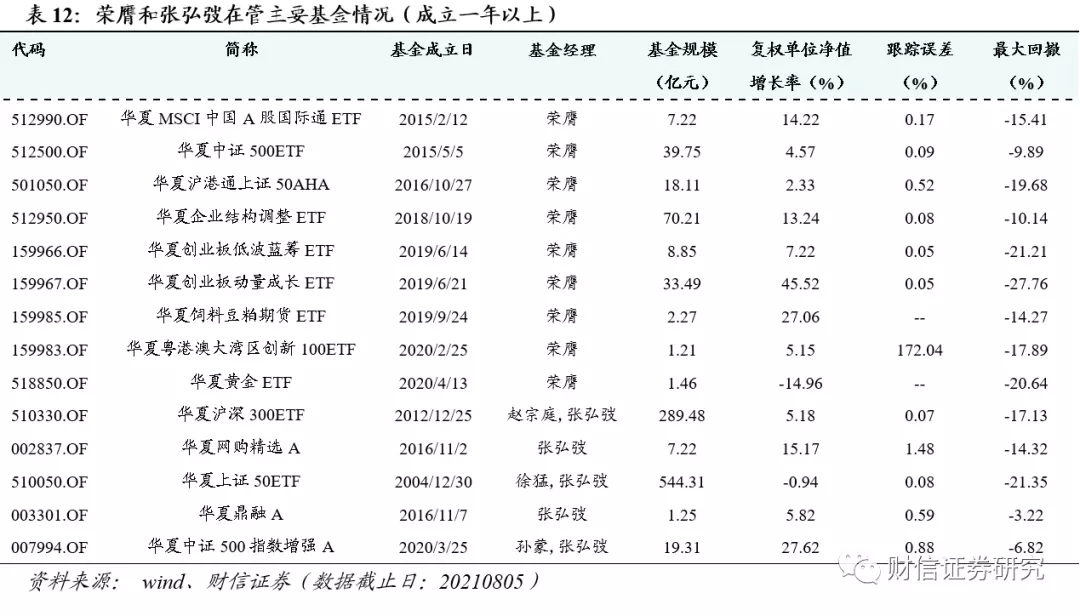

荣膺,北京大学光华管理学院会计学硕士,曾任研究发展部高级产品经理、数量投资部经理,现任华夏基金的基金经理;投资年限5年+,目前在管产品20只,管理规模478.28亿元,管理产品均为被动指数型基金,其中包括中证500、创业板、科创板50等宽基指数及黄金、豆粕等商品型产品,指数基金管理经验较为丰富。近1年,荣膺在管产品(被动指数型)的跟踪误差0.22,偏离度0.08,均低于行业中位值(0.25、0.07)。张弘弢,硕士,曾任研究发展部总经理、数量投资部副总经理等,现任华夏基金数量投资部执行总经理、基金经理;投资年限12年+,目前在管产品8只,管理规模1220.63亿元,管理产品主要为被动指数型基金,其中包括沪深300、中证500、科创板50、恒生等宽基指数以及新能源、医药卫生等行业主题基金指数。近1年,张弘弢在管产品(被动指数型)的跟踪误差0.14,偏离度0.03,均低于行业中位值(0.25、0.07)。

历史数代表未来业绩;跟踪品种为非保本型产品,在极端情况下,可能存在无法完全回收本金的情形;基金品种未来表现受宏观环境、市场波动、风格转换等多重因素影响,存在波动风险。

以报告发布日后的6-12个月内,所评股票/行业涨跌幅相对于同期市场指数的涨跌幅度为基准。

最新评论